宮原経済研究センターは経済と企業を分析する研究機関

厳選銘柄の高パフォーマンスを紹介

ジャストシステム(4686)を2012年12月10日、355円で掲載

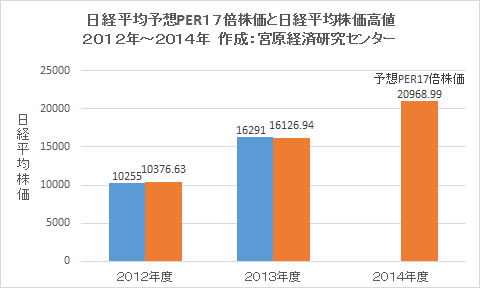

~2020年7月31日に8,490円と24倍

GMOPG(3769)を2013年6月7日2050円(その後2014年、2018年に2分割=コスト512円)で掲載

~2021年2月15日に16,480円と32倍

Googleが印西市(宮原経済研究センター所在地)に日本初のデータセンター設立発表

|

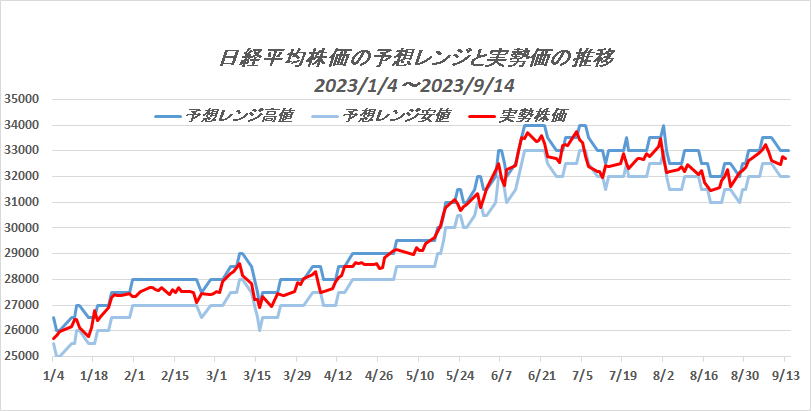

2023年9月14日(木)日経平均株価の予想レンジ33,000~32,000円

|

|

2023年8月21日20:00  (49) (49)

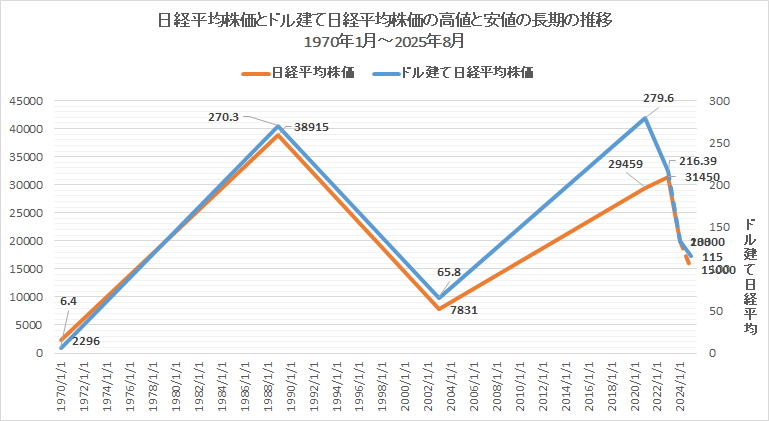

^日経平均株価の年内高値は35,000円か

2024年に20,000円、2025年に15,000円まで下落

|

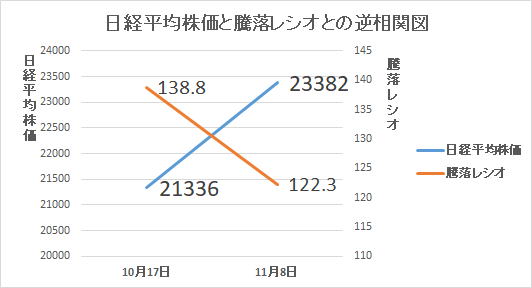

年内に一段上の35,000円まで付けに行く可能性が考えられるのは、現在、主要企業の不動産の含み益が23兆円に上り、この含み益を加味した実質PBRによる所謂Qレシオで株価を算出する考えが浮上しており、例に挙げれば、三菱地所はPBR1.0倍だが、実質PBRは0.4倍、JR東日本はPBR1.2倍だが実質PBRは0.8倍になる等である。この評価方法により株価が一段高に押し上げられる可能性がある。また、日銀が現在、ETFを50兆円の保有し、継続買いスタンスを維持していることから簡単には下落相場につながりにくい。

しかし、2024年以降はこの流れは大きく変化するだろう。

つまり、日銀は超金融緩和を継続しているが少なくとも2024年には修正せざるを得ないからだ。

日本の一般政府債務残高/GDPは260%だが、これは第二次世界対戦直後を超え異常状態である。英国は104%、ドイツ70%未満、米国は130%、に比べ突出している。

政府が発行する国債の半分を日銀が買っている訳だがこれは紙幣を発行していることと実質的に同じである。

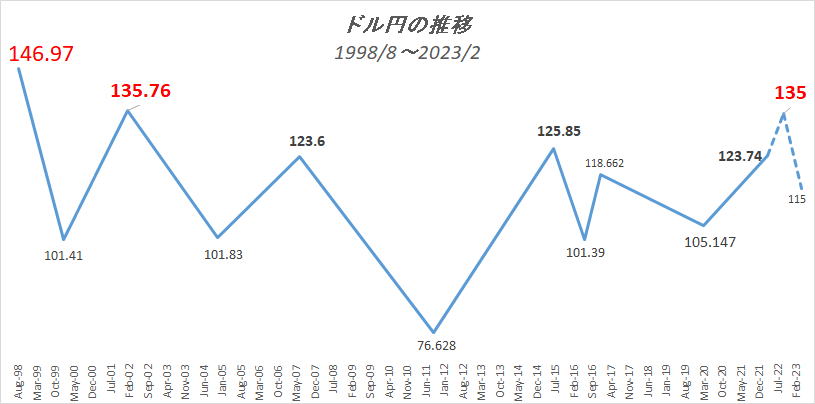

大量発行の円は下落するのは当然であり、米国と日本の金利差だけで説明出来るものではない。ドル円は150円を超えて160円も考えられる。

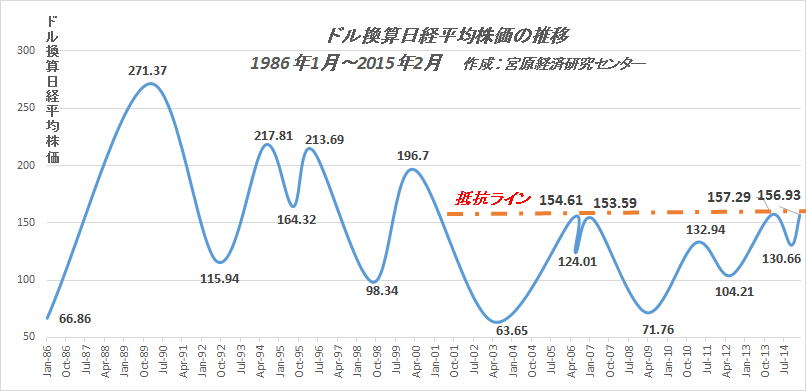

次に株価動向について、外人投資家主導の株式市場はドル建て日経平均株価で考えるべきである。

上記のグラフで見ると、1989年バブル絶頂期の日経平均株価の史上最高値の38915円のドル建て日経平均株価は270.3ドルであった。(270.3ドル×144円=38915円)

そして、31年ぶりの2021年2月に279ドルの高値(日経平均株価は29452円÷ドル円105.3円)を付け、31年ぶりのダブルトップをつけている。

日経平均株価の年内高値予想の35,000円の場合、ドル建て日経平均株価は233ドル(35,000÷150円=233ドル)と見込まれる。

そして、2024年に予想する日経平均株価20,000円の場合のドル建て日経平均株価は133ドル(日経平均株価20,000円÷150円=133ドル)、2025年の日経平均株価15000円の場合のドル建て日経平均株価は115ドル(日経平均株価15000円÷130円)となる。

|

2023年1月24日21:00  (5) (5)

長期に及ぶ日銀の超金融緩和政策により

歪んだ金利体系と株式市場

|

まず、金利についてだが、日銀が新発10年債中心に年80兆円以上買い続けた結果、日銀の保有額が500兆円越えまで膨らみ、下記のチャートで分かる通り、10年債利回りより8年、9年債利回りが高い逆イールドと歪んだ金利体系となっている。10年債金利の上限を0.5%に維持し続けるのは困難であり、超金融緩和政策終了時期の目途がたたない状況が続いている。

日銀は国債の保有について、一旦マーケットに出たものを買っているとして問題がないことにしているが、実質的には「財政ファイナンス」であり、財政法5条に違反している。

一方、株式市場においては日銀が日経平均型やTOPIX型のETFを買い続けた結果、保有額が時価で50兆円を超えた。中央銀行が自国の株を買うのは世界的に例がなく、処分する必要があるが市場全体の時価総額の8%の株を市場で売却となれば株式市場は暴落する。従って、できるだけ市場に影響ない方法で実施すると考えられる。

個人の金融資産が2000兆円あり、1000兆円が現預金であるので、貯蓄から投資への流れを作ることによる処分策が予測されるが、その柱となるのが、昨年末に発表したNISAの年間投資枠を現行の3倍にして、非課税の生涯投資枠を1800万円する案だ。

この様に、日本の株式市場と債券市場が日銀によって買い占められ、機能しなくなっており、これは資本主義よりむしろ社会主義による国家統制に近い。

2023年1月3日20:00 (48)

^2023年の株価の見通し

日経平均株価の高値は29000円

安値は23000円~20000円

ドル円は160円~125円

|

今年の株価は昨年同様、上値は重く、下値リスクの高い相場展開になると思われる。

世界的に米国をはじめとする先進諸国は超金融緩和政策を修正している局面にあるが、日本は依然としてデフレ経済状況から脱却できず、更に世界的な資源高の影響受けてスタグフレーションの状況になりつつあります。

つまり、他の先進諸国と異なり日本は超金融緩和政策を継続している状態にある。

そして、日銀の総資産が736兆円とGDP比130%になっている。

一方、米国FRBは現在の9兆ドル(米国GDP23兆ドル比39%)の資産を2025年までに2.25兆ドル縮小し、6.56兆ドル(GDP比28%)とする見通しを示している。

日銀が総資産を米国並みにするにはGDPと同額の560兆円を超える膨大な縮小政策が必要となる。

又、日本の債務は1200兆円とGDP比200%を超えており、米国108%、フランス98%、イギリス85%、ドイツ59%、中国52%と比べると突出した債務比率である。

従って、この様に異常に膨張した日銀の資産や日本の債務は縮小せざるを得ない訳だが、その過程で日本経済や株価に相当な下振れ圧力がかかる可能性高い。

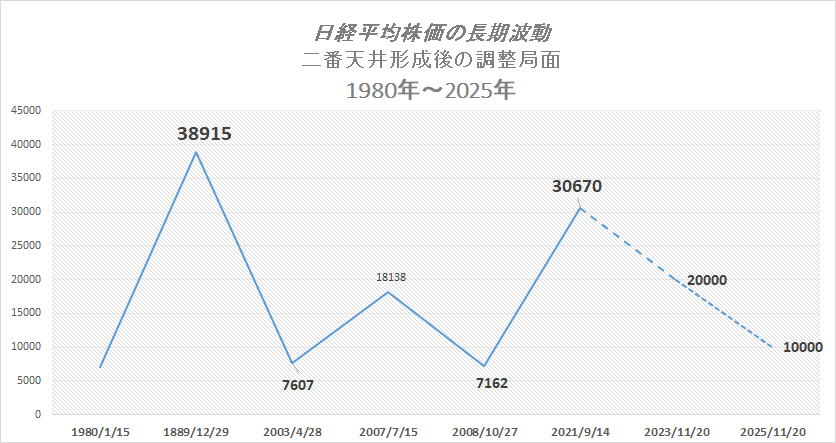

日経平均株価の長期波動(上記のチャート)を見ると、1989年と2021年に2番天井(ダブルトップ)を付けて、現在は調整局面にあり、長期的には日経平均株価は10000円を付けに行くと思われる。

2022年9月28日12:00 (47)

^円の価値と株の価値の低下に

よる株価の下値目途

ドル建て日経平均株価157ドル、日経平均株価23500円

|

2020年3月に付けたドル建て日経平均株価157ドル(日経平均株価16828円)の安値を目指す展開になっている。

ドル建て日経平均株価157ドル×ドル円150円は23500円となり当面の安値目途となりそうだ。

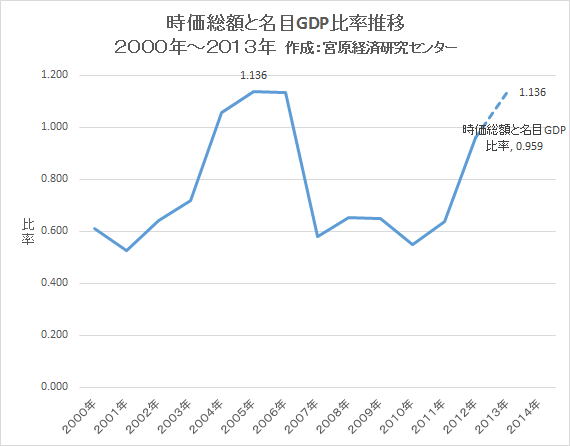

また別の観点で、日本の経済規模と株式時価総額との関係でみると、現在の東証時価総額681兆円に対し、名目GDP556兆円であるので、GDP相当額の時価総額を適正とみると556÷681=0.816となり、先々は26571円×0.816=21700円が下値の目途となりそうだ。

|

2022年9月26日17:00 (4)

ドル円は160円~170円の円安まで進む可能性

円買い介入継続中は140円台を維持

|

2022年9月22日、遂に日銀はドル円が145円台に入ったところで円買い介入に踏み切り、一時的に5円程円高に振れた。

しかし、円買いドル売りは当然ドルの外貨準備の上限がある。

現在のドルの外貨準備高は1.29兆ドル=185兆円であるが、外為市場1日の取引額の3日分程度しかない。

この様に円買い介入規模には限度があることから、逆に円買いによる外貨準備の減少を見て投機筋の円売りを誘う恐れがある。

従って、ドル円を140円台の円安で止めることは難しく、介入が途切れた後には更なる円安が予想される。

ドル円の歴史をたどってみると、1949年4月に1ドル=360円の固定レートに設定され、1971年に固定レートが終了し1973年2月に完全変動相場制に移行した。そして、ドル円が300円から長期的に円高の歴史が始まり、2011年10月に75.32円で円高の歴史が終了した。その後円安トレンドに入り現在は140円台になっているが、

今後の円安の目途を考察したい。

①固定相場制のドル円365円が75.32円で高値をつけた後の円安はどこまで行くのか。

3分の一戻りの計算だと、(360-75)÷3+75=170円となる。

➁異次元緩和による円安との視点で、現在の日銀の国債保有額が517兆円となっており、2013年3月の黒田体制による異次元緩和政策スタート時の日銀の国債保有額の130兆円から現在の517兆円まで387兆円増加した。387兆円は日本のGDP544兆円の71%に相当するので2013年3月のドル円の94円の71%増で94×1.71=160.74円となる。つまり、異次元緩和による理論値のドル円は160円となる。

2022年6月13日22:00 (3)

軽視出来ないイーロンマスク氏の「日本消滅」発言

「Japan will eventually cease to exist」

e |

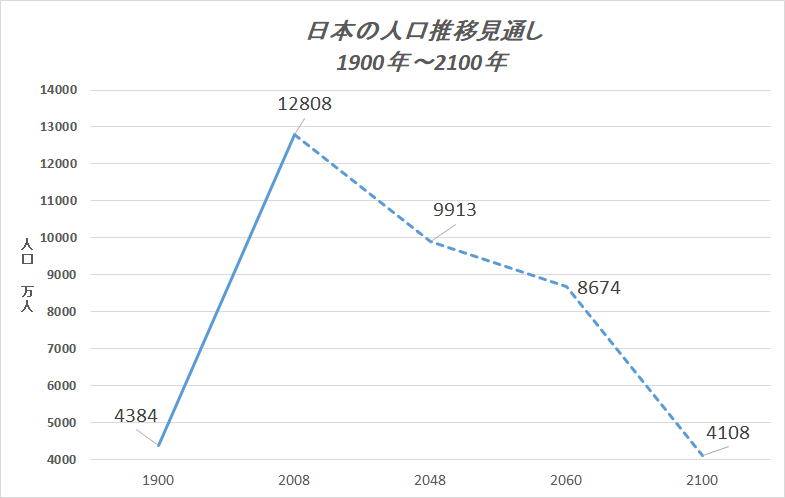

昨年10月時点の日本の人口が前年比64万人減と過去最大の落ち込みを受けてマスク氏が「日本は消滅する」とツイッターに投稿した。

2008年の12808万人をピークに毎年減少しており、2100年には4108万人とほぼ明治33年当時の人口まで減少すると予測されている。

2022年5月9日24:00 (46)

ドル建て日経平均株価は一昨年以来の安値更新し

下げ基調の日経平均株価は20000円を目指す

|

5月9日、日経平均株価が684円安の26319円となったが、ドル建て日経平均株価は200.88ドルと一昨年以来の安値を更新し、高値から30%下落している。円ベースの日経平均株価は高値から20%弱の下落率であるが、外人投資家のポジションはドルであるので、パフォーマンスは高値からマイナス30%となる。

2020年3月中旬の157ドルの安値からの上昇幅に対し、66%下落しており、157ドルまでの全値押しをすると考えられる。

157ドルの場合、ドル円為替が133円で日経平均株価は20880円、160ドルの場合でドル円為替が130円の場合20800円となる。

2022年3月23日11:00 (2)

円安の目途

ドル円135円~145円で2番天井形成か

想定外の円安の可能性も

e |

上記のドル円チャートから今回のドル円は2番天井を付けに行く過程にあり、135~145円と考える。

日経新聞と日本経済研究所はドル円の購買力平価理論値を1ドル=99円としているが、実態はかなり円安に振れている。

大幅円安の主たる要因は「矢野財務事務次官がこのままでは国家財政は破綻すると批判した」一般政府債務残高がGDP比256%まで膨らみ、第二次世界大戦直後の状態を超える異常な政府債務残高が起因していると言える。

他の先進諸国のドイツ68.9%、英国103.7%、米国127%に比べ突出している。

そして、その過程で日銀の日本国債の保有額が538兆円となっているが、これは紙幣の増刷と同じ効果と捉え、マネーストックの広義の流動性2000兆円に対し26.9%となることから、購買力平価理論値の99円に対しての1.269倍は125.63円となる。

今回の円安は円通貨の大量発行による円の価値の下落である為、想定外の円安の様相を呈している。

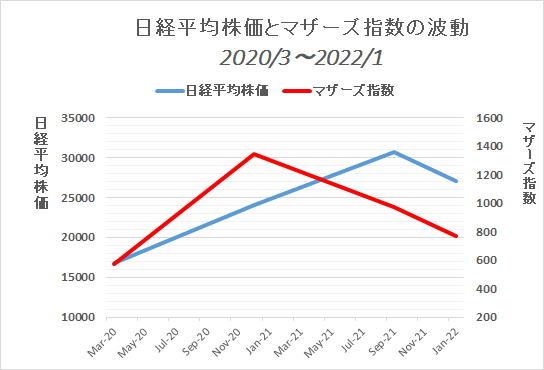

2022年1月26日20:00 (45)

日経平均株価とマザーズ指数

波動と下値の目途

|

上のチャートは2020年3月16日を起点とした日経平均株価とマザーズ指数のチャートです。マザーズ指数は高値から43%下落しているが、日経平均株価は12%止まりである。

マザーズ市場ではこれだけ下落すると追証がらみの投げも伴った下落になったと思われるがまだ底打ち感がなく、ここまで押すと節目として750ポイントから全値押しの600ポイント割れも考えられる。

日経平均株価については、日銀による買い支えもあり、12%程度と下落率は少ないが、日銀の買いは前場で2%以上下落した局面で701億円と以前よりかなり少額となっており、相場の方向性を変える力はなくなっているようだ。従って、節目の27,000円以下はかなり自然体に近い下げ相場になりそうだ。

日銀が買い支えた株が50兆円と東証時価総額比7%になった。国家が自国の上場株を買い支えるというのは中国でもやっていないし、資本主義の国ではありえないので、いずれ売却する必要がある。

株式の時価総額はGDPと相関性が高い。日本のGDPは2021年の名目GDPは553兆円であった。

ところで、日本の名目GDPの推移は次の通りある。

|

西暦年

|

名目GDP

|

西暦年

|

名目GDP

|

|

1996年

|

535兆円

|

2017年

|

553兆円

|

|

1997年

|

543兆円

|

2018年

|

556兆円

|

|

1998年

|

536兆円

|

2019年

|

559兆円

|

|

2000年

|

535兆円

|

2020年

|

538兆円

|

上記のように日本の名目GDPは20年以上ほぼ横這いである。

20年以上もGDPが伸びていない国の株式の時価総額はGDPが基準値である。2022年1月25日の東証時価総額は700兆円である。

名目GDP553兆円÷700兆円=0.79となる。

(1月25日の日経平均株価27131円)×0.79=21433円。

本来の妥当な株価水準は21,500円であるが、日銀が50兆円の株式(東証時価総額の7%)保有していることから、21433×1.07=22,933円となる。従って、日経平均株価の押し目の目途は23,000円となる。

2022年1月3日20:00 (44)

2022年の相場見通し

上値は重く(日経平均株価高値31,000円)

下振れリスク(安値24,000~20,000円)

ドル円レンジ117円~100円

|

今年は昨年までのFRBの超金融緩和政策は終焉し利上げ政策に変わる。日本はデフレ経済から脱却できないため、超金融緩和政策は継続される。

米国の6%インフレに対し、日本はデフレであるので、理論的にはドル円は円高になるはずだが、実際には円安に推移している。しかし、今後修正される可能性がある。現在の為替は理論価格より30%も円安になっている。又、ビッグマック指数において、日本は390円(3.55ドル)で米国の650円(5.65ドル)より約40%安くなっている。

ところで、日本の債務残高がGDP比256%と他の主要国のイタリア155%、アメリカ127%、フランス113%、イギリス103%、ドイツ68%と比較して異常に高く、日本国債の発行残高が1219兆円で、この内、日銀が538兆円保有している。国家が発行した債券を国家機関が買っており、企業で言えば、親会社が発行した債券を子会社が引き受けていることになる。これは実質的には538兆円の日本紙幣を増刷したこと同じになる。これが円安要因になっているのではないかと考えられる。

しかし、現在のドル円が理論値より30%から40%円安なっているので円高に修正される可能性がある。現在の115円を20%円高に修正すると92円となるが、年内にはドル円は100円程度に修正される可能性が考えられる。

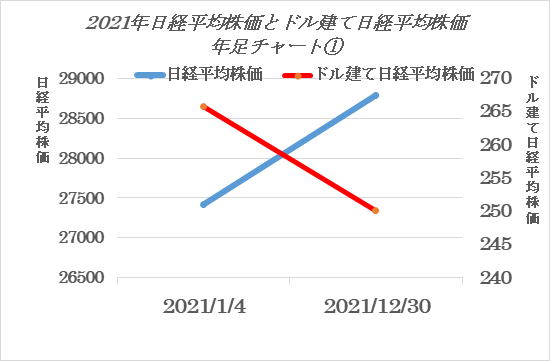

2021年末のドル建て日経平均株価が250ドルであり、10%ダウンで225ドルとなるが、ドル円が100円となれば日経平均株価は22,500円となる。

昨年の日経平均株価は年足陽線だが、ドル建て日経平均は陰線であった。

(年足チャート①)

今年も陰線の可能性が非常に高いと思われる。

(注)ドル円117円の根拠

日銀の538兆円の保有は紙幣の増刷と同じ効果と捉えて、マネーストックの広義の流動性2000兆円に対し、538兆円は26.9%になる。

現在のドル円の理論的に妥当なレートが92円とした場合

ドル円92円×1.269=116.748円≒117円となる。

しかし、妥当な理論値が93円の場合は118円、95円の場合は120円になる。

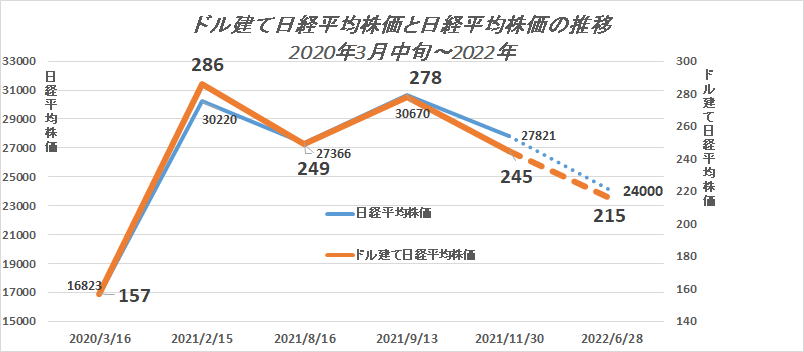

2021年12月2日20:00 (43)

ドル建て日経平均株価は典型的な二番天井を形成

~本格的な下げ相場入りの様相~

|

11月30日の下げは本格的下げ相場の様相を呈している。

日本株市場は外人投資家主導であり、外人投資家のパーフォーマンスはドルベースである。

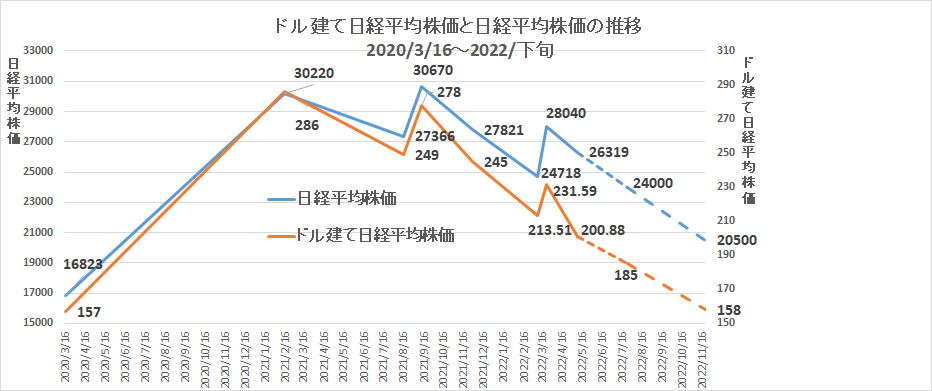

上記のチャートはドル建て日経平均株価と円ベースの日経平均株価であるが、ドル建て日経平均株価の二番天井(278ドル)は1番天井(286ドル)より低く、その間の安値(249ドル)を11月30日に下回り245ドルとなったことで本格的な下げ相場に突入したと思われる。

11月30日の下げの契機は新型コロナの変異型「オミクロン型」の感染を嫌気した買い方の第一弾の投げによるものだと思われるが、今後、第2段、3段の投げにより本格的な下げ相場に入るだろう。

2021年9月22日18:00 (42)

日経平均株価は二番天井を形成

恒大集団の経営危機~リーマン危機再来を懸念

|

唐突な菅総理不出馬表明よる3万大台回復は売り方の踏み上げによるもので、ショートポジションは買い戻して終了するので、更なる上値買いは期待できず、天井の可能性が高くなる。

さらに、中国恒大集団の経営危機が表面化してリーマン危機の再来を懸念する状況となり、調整局面入りの可能性がより高まった。

恒大の負債は30兆円と中国GNPの2%と規模が大きく社債の利払い日が9月23日以降に集中するので、中国政府の救済措置がないと経営破綻の可能性が高まり中国金融システムに影響が出る。

2021年9月7日11:00 (41)

菅氏突然の不出馬表明による売り方踏み上げ相場

|

菅総理は当初、総裁選には当然出馬すると発言していたにもかかわらず突如不出馬を表明したことで、株価は急騰している。

菅政権での衆議院選挙では自民党の過半数割れが予想されていたことから、新たな総裁になれば衆議院選挙での大敗は避けられると見て株価急騰した。

自民党の新総裁選出は9月29日となりそうだが、河野氏や岸田氏が総裁になった場合、自民党の議席の大幅減は避けられないとしても過半数維持が見込まれる。

しかし、自民党の派閥による派閥議員の為の政治体質は変わらないことから、自民党支持の減少の流れは避けられない。日本の政治も国民による国民の為の政治という本来の基本理念に立ち返るべき時期に来ているようだ。

衆議院選挙の開票は早くても10月末になる為、その間、日経平均株価30,000円相場を維持するのは難しく、調整局面入りの可能性。

2021年7月20日8:00 (40)

明確に底割れの様相を呈する日経平均株価

|

既に当社ホームページで底割れのテクニカル判断のタイミングは5月13日の日経平均株価27448円及びドル建て日経平均株価250.21ドル割れとしていたが、7月20日以降に底割れの様相を明確に呈すると思われる。

2%以上下落すると日銀のETF買いが入ることで売り方が下値を叩きにくい為、なかなか底値を付け難い日柄のかかる下げ相場になっている。7月14から7月19日まで4日連続安となったが、大幅下落日はなくトータルで3.85%しか下がっていない。

日銀のETF買いが入った6月21日と4月21日は次の通り。

6月21日の場合(6/21に日銀がETFを701億円買い付け)

|

月/日

|

日経平均下落幅 円

|

下落率

|

|

6/21

|

-953円

|

-3.3%

|

|

6/18

|

-54円

|

-0.2%

|

|

6/17

|

-272円

|

-0.9%

|

|

6/16

|

-150円

|

-0.5%

|

|

合計

|

-1429円

|

-5%

|

4月21日の場合(4/21に日銀がETFを701億円買い付け)

|

月/日

|

日経平均株価下落幅

|

下落率

|

|

4/21

|

-591円

|

-2%

|

|

4/20

|

-584円

|

-2%

|

|

合計

|

-1175円

|

-4%

|

7月14日から7月19日までの場合(日銀によるETF買いは無し)

|

月/日

|

日経平均株価下落幅

|

下落率

|

|

7/19」

|

-350円

|

-1.25%

|

|

7/16

|

-276円

|

-1.0%

|

|

7/15

|

-329円

|

-1.2%

|

|

7/14

|

-109円

|

-0.4%

|

|

合計

|

-1064円

|

-3.85%

|

2021年7月14日16:00 (1)

深刻な問題を抱える日本経済 |

①日銀の日本株保有額(50兆円)

ついにGPIF(公的年金の運用機関)の保有額(47兆円)を上回った。

国家(中央銀行)が上場株を大量に買い保有し続けるのは先進資本主義国ではありえないと言える。買い続けている間は株価上昇要因になるが、買い増しをしないとなれば、将来の売り圧迫要因となる。

②生産性の低下

1980年代後半には「Japan is

number one」と言われた時期もあったが、現在は生産性が世界で26番目まで落ち込んでいる。G7(Group of Seven)では最下位。

③原油の大幅高

非資源国で原油輸入依存の高い日本経済にとって、原油高は製造コストアップと国内消費減となる。

④人口減少

人口減少が明確になっており、50年後に8000万人まで減少すると予想されている。少子高齢化が進み、生産労働人口比率が一段と低下し生産性が一層落ち込む。

⑤債務過多・借金大国

GDP600兆円に対し借金が1200兆円と借金比率が200%超となり、イタリアの130%、ギリシャの180%を上回る借金大国になっている。第二次世界戦直後の日本の債務調整(国内デフォルト)の実例もあるだけに無視できない潜在リスクである。

更に、国債発行総額1000兆円の50%に当たる500兆円を保有する日銀は市場から毎年80兆円を買い付けしているとしているが、実質的には直接政府から買い付けをしている内容であり財政法5条で禁じられている「財政ファイナンス」に当たると言える。

この様に、株式市場債券市場共、国家統制による社会主義的経済の様相を呈しているが、そうしないと現状維持が難しくなったからではないかと考えられる。

従って、政府によるコントロールが強く、市場主義に反する日本マーケットに疑問を感じる海外投資家の日本マーケット離れが懸念される。

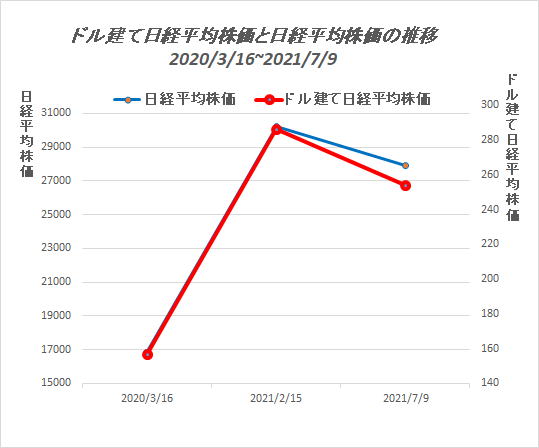

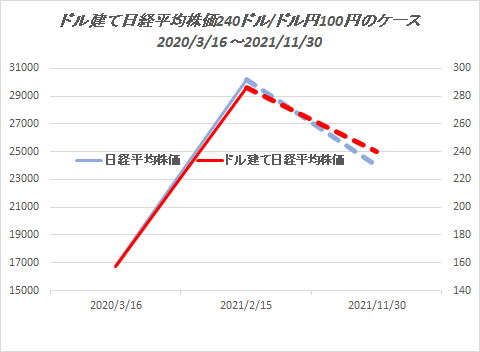

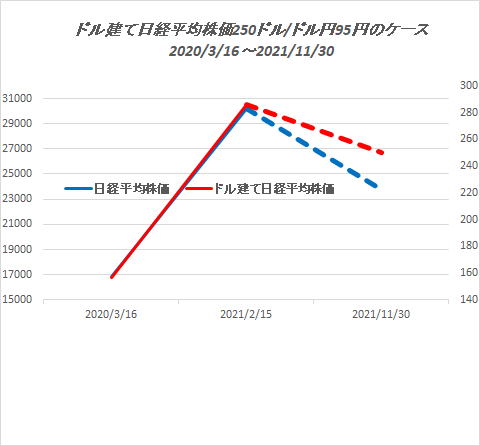

2021年7月9日16:00 (39)

下落率の大きいドル建て日経平均株価

~外人投資家のパフォーマンスが悪化し下げトレンド入りか~

日経平均株価24000円を目指す

|

昨年3月16日に急落したコロナショックで日経平均株価の17000円割れの安値から2021年2月15日の30000円越えの高値までは日経平均株価はドル建て日経平均株価とほぼ連動していたが、その後はドル建ての下げ率が大きく、最大の投資家である外人投資家は当然ドルベースで運用していることから、パフォーマンスが悪い日本株のウェイトを下げざるを得ない。

底割れするかの判断基準としては、5月13日の引けの安値である日経平均株価27448円、ドルベースの250.21ドルを割れてくるようだと大きく下値を探る展開になると思われる。

ところで、現時点のドル円為替について、実質実効レートに対し現在111円前後とかなり円安局面にあるが、現在の実質実効レートに基づくドル円均衡値は95円と推計されている。

従って、今後ドル円は均衡値に向かって円高に転じる可能性が高いと考えられる。

ケース①として

ドル建て日経平均株価が250ドルとして、ドル円のレートが95円となった場合、日経平均株価は23750円となる。

ケース②として

ドル建て日経平均株価が240ドルでドル円が100円の場合、日経平均株価は24000円となる。

従って、今後、為替レートが均衡値に接近する局面での日経平均株価は24000円前後と想定できる。

また、現在(7月8日)東証一部の時価総額は713兆円であり、日本の名目GDPは約600兆円である。株式の時価総額のニュートラルな水準は名目のGDPである。

従って、株式時価総額の600兆円とすると現在の713兆円の84%にあたる。7月8日の日経平均株価28118円の84%は23600円となり、ケース①、ケース②とほぼ同じ日経平均株価が算出される。

宮原経済研究センターにおける情報はあくまで当社の独自の見解によるものであり、情報の真偽、株式の評価に関する正確性・信頼性等については一切保証されておりません。掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。これらの情報に基づいて被ったいかなる損害についても、当社及び当社の情報提供者は一切責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるよう願いします。尚、「宮原経済研究センター」において公開されている情報につきましては、第三者へ提供する目的で情報を転用、複製、販売、加工、再利用及び再配信することを固く禁じます。

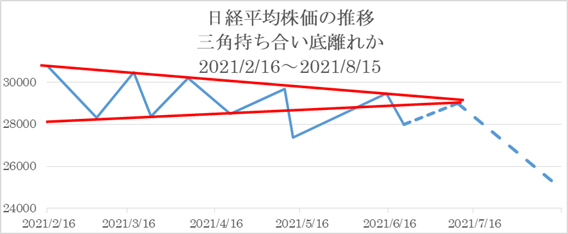

2021年6月21日16:00 (38)

日経平均株価は三角持ち合い底離れか

~FRBの量的金融緩和縮小懸念~

|

6月16日にFRBがゼロ金利政策の解除時期を2023年以降との方針を示したことに加えて、セントルイス地区連銀総裁が今年中の利上げを求める発言をしたことを警戒し、先週末のNYダウの下落も影響して、6月21日の週明けの日経平均株価は953円安の3.3%下落した。しかし、この日は4月21日以来,久しぶりに日銀がETF(TOPIX型)を701億円買い付けしているので、3~4%のリバウンドの可能性がある。

6月16日にFRBがゼロ金利政策の解除時期を2023年以降との方針を示したことに加えて、セントルイス地区連銀総裁が今年中の利上げを求める発言をしたことを警戒し、先週末のNYダウの下落も影響して、6月21日の週明けの日経平均株価は953円安の3.3%下落している。しかし、この日は久しぶりに4月21日以来の日銀によるETF(TOPIX型)を701億円買い付けしているので、3~4%のリバウンドの可能性がある。

既に、5月24付の当社ホームページの「コロナ禍での株価のゆくえ」でも指摘している様に、コロナ対策の世界的な超金融緩和政策が変更されると株価が大幅下落するとしているが、まだコロナの収束が見えない状況で金融緩和政策の変更がないと思われることから、年内に一気に大幅に下落する可能性は低いと考えられ日経平均株価で言えば、年内下値は24,000円程度と考える。

しかし、今年の後半から来年にかけてはコロナの収束が見えてくることで金融政策が修正される可能性があり、日経平均株価は20,000円を下回る展開になるのではと読んでいる。

2021年5月24日16:00 (37)

コロナ禍での株価のゆくえ

~終息後に株価は大幅調整か~

|

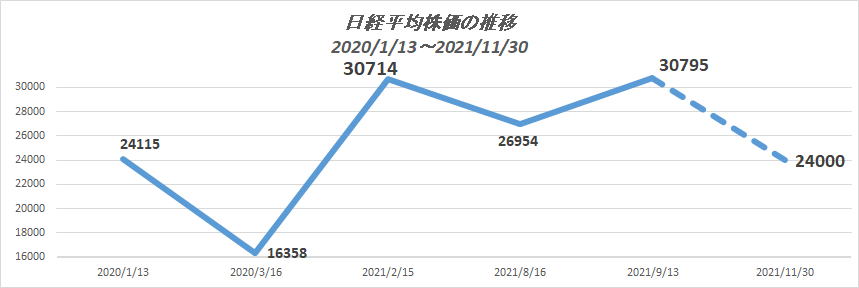

新型コロナが世界的に拡大することを警戒し日経平均株価は、2020年1月13日の24,115円から3月16日の16,358円迄32%急落したが、その後ほぼ1年後の2021年2月15日に30,714円と2倍近くに上昇している。

上昇の要因はコロナ感染拡大による経済の悪化を阻止するための世界的な超金融緩和政策によるものである。

今年3月にも米国は200兆円のウイルス経済対策を打ち出す等、欧・米・日・中国と先進大国は大幅な金融緩和政策を行っており、世界的に株価は高水準を維持している。

日銀の総資産は714兆円(貸出125兆円、国債530兆円、ETF35兆円<時価50兆円>)とGDPの1.3倍まで膨らんでおり、米国GDP比35%のFRB総資産707兆円と比較しても日銀の異常さが際立つ。

しかし、コロナ禍が続く限り世界の金融緩和政策は維持される可能性が高いことから現状での株価の大幅な下落の可能性は低いと考えられる。

しかし、来年にはコロナも終息して金融緩和政策が修正されるとなれば、日経平均株価は大幅調整することになるだろう。

2021年4月20日21:00 (36)

日経平均株価の弱含みの要因は円高

|

今年の2月、3月の日経平均株価30,500円前後の高値から調整局面になっている。

ファンダメンタルズの要因としては円高があるが、日銀はETF買いを日経平均型からTOPX型に切り替え、年間6兆円買いの条件も取りやめたことも影響している。

円高の影響について、今年と昨年の株価とドル円の関連性を見れば理解できる。

今年3月31日の110円28銭から4月20日の108円20銭と1.88%円高になる局面で30,700円の高値から29,000円まで5.5%調整している。

(日経平均株価は為替変動率の約3倍の変動率。)

(チャート①)

昨年は3月の新型コロナがきっかとなる急落局面でも2月19日の112円台から3月9日に101円迄10%円高となり、日経平均株価は24000円から16358円まで30%下落している。

(今年の3月同様、日経平均株価は為替変動率の3倍の変動率)

(チャート②)

今後の株価もドル円の動向次第といった感じではあるが、現時点でのファンダメンタルズ上には円高要因が少ないことから、大幅下落はないのではないか。

米国と中国やイランとイスラエル等の基本的に有事懸念局面の為替は通常ドル高円安に動くものである。

仮にドル円が更に106円まで円高になった場合、110円28銭から3.8%の円高となり、3倍は11%となり、30,700円の11%ダウンは27500円となるが、押してもせいぜいその程度だろうと考える。

宮原経済研究センターにおける情報はあくまで当社の独自の見解によるものであり、情報の真偽、株式の評価に関する正確性・信頼性等については一切保証されておりません。掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。これらの情報に基づいて被ったいかなる損害についても、当社及び当社の情報提供者は一切責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるよう願いします。尚、「宮原経済研究センター」において公開されている情報につきましては、第三者へ提供する目的で情報を転用、複製、販売、加工、再利用及び再配信することを固く禁じます。

2021年3月25日15:00 (35)

日経平均株価4万円は達成可能か

|

コロナ禍の非常事態宣言中の2021年2月16日に30467円と3万円台の大台に乗せたが、不景気で世界中に新型コロナの感染最中にバブル期の1989年の38915円を超えて初の4万円大台達成は果たして可能かどうかを考えたい。

下記の表はバブル期の1989年末と現在との指標を比較。

|

|

年月

|

日経平均株価ベース

|

|

日経平均株価

|

1989年12月29日

|

38,915円

|

|

2021年3月24日

|

28,405円

|

|

PER

|

1989年12月29日

|

47.3倍

|

|

2021年3月24日

|

22.3倍

|

|

PBR

|

1989年12月29日

|

5.4倍

|

|

2021年3月24日

|

1.3倍

|

|

配当利回り

|

1989年12月29日

|

0.5%

|

|

2021年3月24日

|

1.66%

|

|

イールドスプレッド

|

1989年12月29日

|

(+)3.6%

|

|

2021年3月24日

|

(-)4.0%

|

(注)イールドスプレッド=10年国債利回り-株式の益利回りであり、数字が低いほど株式が割安である。

1989年12月29日の4万円直前を付けたバブル期と現在との指数の比較表を見ると、PERでは現在は1989年末のほぼ半分、PBRでは4分の一、配当利回りは約3倍、イールドスプレッドは8%近く割安となっており、バブル期の異常な数値に比べ、たとえ4万円達成しても異常さはないと言える。

それでは現在において、日経平均株価を40000円と仮定した場合の指数を1989年末のバブル期と比較すると次のようになる。

|

|

年月

|

日経平均株価ベース

|

|

日経平均株価

|

1989年12月29日

|

38,915円

|

|

2021年 未定

|

40,000円と仮定

|

|

PER

|

1989年12月29日

|

47.3倍

|

|

2021年未定

|

31倍

|

|

PBR

|

1989年12月29日

|

5.4倍

|

|

2021年未定

|

1.8倍

|

|

配当利回り

|

1989年12月29日

|

0.5%

|

|

2021年未定

|

1.2%

|

|

イールドスプレッド

|

1989年12月29日

|

(+)3.6%

|

|

2021年未定

|

(-)2.8%

|

上の表の様に、例え日経平均株価が4万円となっても、1989年と比較すると、PERはかなり低く、PBRはほぼ3分の一で、配当利回りは3倍で、イールドスプレッドは6%以上割安となっている。

日本政府や欧米が超金融緩和政策を維持すれば、日経平均株価の4万円は可能と思われる。しかし、政策変更をすると大幅調整局面に入ると考えています。

2021年3月12日21:00 (34)

コロナ禍での株高は続くのか

~ヘリコプターマネー・超低金利・IT革命効果~

|

ヘリコプターマネーはあたかもヘリコプターから大量にお金をばらまく様にマネーを供給することを意味するものであるが、フリードマン教授が最初に提唱したもので、FRBの元バーナンキ議長もデフレ脱却に有効と主張している。

日銀は日本国債を毎年80兆円(内新発国40兆円はすべて)買い入れしており、日銀保有の国債は日本GDPの560兆円に達している。その買い入れ総額は日銀の当座預金の銀行口座に入金され、マネタリーベースとなっている。又、ETFを、年間に12兆円を上限にして買い付けており、現在の保有額は36兆円となって東証の時価総額の5%を超えている。

又、昨年4月以降の緊急事態宣言以降のコロナ対策として個人への現金給付や雇用調整助成金と事業者への持続化給付金等30兆を超える。

これらはヘリコプターマネーと言える。日銀によるETF買い付けについてはヘリコプターマネーとは異なるが、問題はあるものの政府による株買い付けは効果的な株高政策である。

一方、米国は3月10日に200兆円のコロナ対策を成立させた。個人への現金給付や失業給付、ワクチン普及・教育分野等家計支援に100兆円以上を投入するが、昨年3月以降のコロナ対策の総額は600兆円を上回っており、名目GDP比で30%近くになっている。

米国のGDPの70%が個人消費であることから、家計支援は非常に有効な景気浮揚効果があるが、日本についても、60%が個人消費であることからも家計支援にウェイトをかける必要がある。

米国の対策資金は世界の基軸通貨のドルであるので、発行したドル紙幣には国債のような償還の必要がない。

この様に米国も日本と同様にヘリコプターマネー効果が働く政策となっている。

次に、IT革命についてであるが、新型コロナ感染で対面のビジネスが困難になったことで、テレワーク等、デジタル化が進むことでIT革命が促進し、新しいビジネス形態の拡大とスピード化やコストダウン効果が働いていると思われる。

次に超低金利時代の株価についてであるが、3月12日現在の日経平均株価29717円であるが、PER22.79倍、配当利回り1.61%である。国債の長期債利回りは0.45%、米国の10年債利回りは1.62%、30年国債利回りは2.38%である。

PERはかなり割高であり、15倍だと20,000円、18倍だと23500円となる。しかし、利回りの1.61%は長期債利回り0.45%からするとかなり割安である。(米国10年債は1.62%、30年債は2.38%である。)

日経平均銘柄の利回りは1.61%とほぼ米国10年債と同じで、日本の長期債利回り0.45%の3.5倍もあり、かなり高い配当利回りでまだ株価の買われる余地が十分あるとも言える。

それでは、今後新型コロナがいつ終息するかの見通しが困難の中で株価を予測する必要があるが、基本的には、新型コロナ対策として超金融緩和政策が取られる間には株価は堅調に推移するが、コロナ終息が見込まれて超金融緩和修正のタイミングが株価調整時期に繋がるとの考えでよいのではないか。

それでは、代表的な日経平均株価の高安の目処をどこまで考えてよいのかであるが、高値は配当利回り1.2%、PER30倍で40,000円、安値は配当利回り2.0%、PER18倍の23,500円が1つの目安になる。

本格的な調整時期は2022年からか。

宮原経済研究センターにおける情報はあくまで当社の独自の見解によるものであり、情報の真偽、株式の評価に関する正確性・信頼性等については一切保証されておりません。掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。これらの情報に基づいて被ったいかなる損害についても、当社及び当社の情報提供者は一切責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるよう願いします。尚、「宮原経済研究センター」において公開されている情報につきましては、第三者へ提供する目的で情報を転用、複製、販売、加工、再利用及び再配信することを固く禁じます。

2020年6月8日21:00 (33)

日経平均株価の戻りは23,500円~24,000円

|

チャート的には、2018年10月1日の24448円を三尊天井の真ん中とし、2020年1月13日の24118円を右の高値として、3月16日に16358円の安値を付けた後のリバウンド相場が今回の戻りであるが、そろそろリバウンドとしての限界値に接近していると思われる。

日経平均株価24000円だと予想PERは22倍、東証一部のPERは24.5倍とかなり高い水準になる。今期の日経平均株価の予想EPSは現在1091円であるが、コロナ終息が予測不能でありEPSの下方修正の可能性も考えられPERが更に高まると思われる.この相場は中長期下落相場であることから、2022年には10000円大台を下回る相場展開になると考えている。

2020年5月3日23:00

注目記事

1.新型コロナは人工 の可能性

2.トランプ大統領の祖父はスペイン風邪で死亡

|

①新型コロナは人工の疑い

中国当局は新型コロナについては、「武漢海鮮卸市場で売られているコウモリを食べた人から感染が拡大した」と説明しているが、これは詭弁であると以下の様に説明しているのはコロラド州立大学名誉教授のアンソニー・トウー博士である。

「そもそも、コウモリは市民の食料ではないので、海鮮市場では売られていない。

中国科学院武漢ウイルス研究所がコウモリから抽出したSARSウイルスを種の壁を越えて感染させる研究を重ね2015年にネズミの呼吸器にダメージを与えるウイルスを開発。

そして、コウモリのウイルスは自然には人に感染しない為、武漢ウイルスの遺伝子配列の中に、HIVウイルス由来の遺伝子配列が4つ人工的に挿入され、人に感染しやすくしたのが、新型コロナウイルスである」と説明している。

②トランプ大統領の祖父は100年前のスペイン風邪で死亡。

ドナルド・トランプ大統領は移民三世になるが、祖父にあたるフレデリック・トランプはドイツ貧農出身であり、3人の子供を設け、長男のフレッドがドナルド・トランプの父である。

しかし、フレデリックは第一次大戦の最後の年の1918年の春に世界の4分の一の命を奪ったスペイン風邪で49歳の若さで死亡している。

2020年4月21日23:00

中長期の大幅調整局面での基本

~逆張り=吹き値売り突っ込み買い~

|

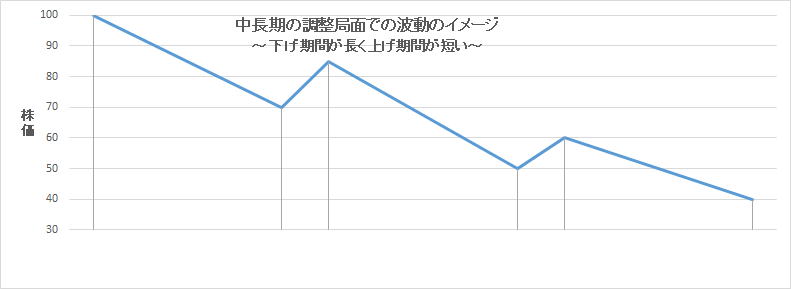

今回の新型コロナの影響での世界的な株価調整局面はやはり2年程度の調整期間が予想され、一般的には3段階程度の大きな波を描いての下げ相場となると思われる。そして、一波動毎、下げ期間が長く、戻り期間が短い波動となることから中途半端な押し目買で入った場合に利食いのタイミングがつかめずに高値掴みになりかねないので戻り局面では確実に売却をすることが必要である。しかし、リバウンド局面でショートポジションから入れば2段、3段の下げ局面での買い戻しで大きなリターンを狙うことができる。

但し、当然ではあるが個別銘柄の場合は、株価指数売買とは異なり波動の習性や新たな材料や業績を考慮した上での売買が必要である。

2020年4月19日10:00

~中国武漢研究所からのウイルス流出疑惑について~

|

新型コロナウイルスが中国湖北省武漢の中国科学院武漢ウイルス研究所から流出した疑いが強まっていることから米政府が調査を進めていることをトランプ大統領が明らかにした。

しかし、米政府は生物兵器として人工的に作成されたとする見解については現時点では排除して調査している様だ。

下記の表は世界各国の新型コロナの感染者数であるが、人口3億人の米国の感染者の70万人弱に対し、人口13億人のコロナウイルス発祥地の中国の感染者数の8万人は如何にも少なく、コロナ策略の疑惑を感じさせる。

|

2020/4/17現在 |

|

|

|

| 世界各国の新型コロナの感染者数(死者数) |

感染者数 |

死者数 |

総人口 |

感染者数/人口 |

死者数/感染者数 |

| 世界全体 |

2,159,450 |

145,568 |

7,000,000,000 |

0.03% |

7% |

| ヨーロッパ(イタリア.,スペイン,フランス、ドイツ、英国) |

742,826 |

77,238 |

322,000,000 |

0.23% |

10.4% |

| 米国 |

671,425 |

33,286 |

300,000,000 |

0.22% |

5.0% |

| 中国 |

83,753 |

4,636 |

1,300,000,000 |

0.01% |

5.5% |

| 日本 |

9,231 |

190 |

130,000,000 |

0.01% |

2% |

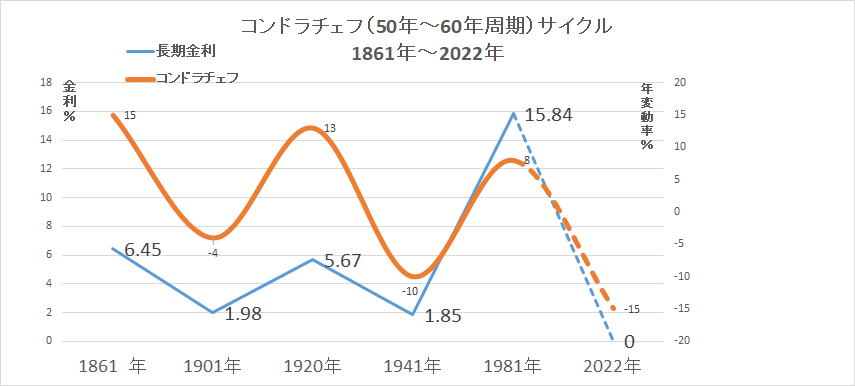

2020年4月18日17:00 (32)

コンドラチェフ(50年~60年周期)サイクルは

2022年に令和恐慌(コロナ恐慌)を示唆

|

米国長期金利とドル円チャートもコンドラチェフサイクルと同様、下記の様に2022年以降に大底を示している。

日本や欧州の短期金利は既にマイナスになっており、米国も利下げモードで2022年には短期はマイナスとなり、長期はゼロ金利になると思われる。従って日米金利差がほぼなくなることによってドル円が60円台の大幅ドル安円高が予想される

日本、欧州、米国の長期金利が零となれば資本主義歴史上初となり、ドル円が1ドル60円台になれば360円の固定相場から変動相場制移行以来初めてとなり、令和恐慌(コロナ恐慌)の最終局面になるのではないか。

新型コロナの終息は専門家による医学的見地から2022年と予測があるようだが、マクロ経済サイクルのボトムと一致する

覇権安定論(チャールズ・キンドルバーガーが発表)は覇権国が諸国に利益を提供できる国際体制を構築・維持することが重要ということだが、現在の米国のトランプ大統領は高関税政策を強行する等自国優先スタンスであり、世界経済の不安定の要因になっている。

世界人口の4分の一が感染し、5000万人が死亡したと言われているスペイン風邪(1918年~1920年)の後に1929年の大恐慌があったが、今回世界的に感染拡大している新型コロナの後に深刻的な不況に陥ることが予想される令和恐慌(コロナ恐慌)で2022年には日経平均株価は5000円台となり、NYダウも7000ドルまで下落すると考えている。

2020年3月12日17:00 (31)

1929年以来の世界大不況到来か=ヘゲモニーサイクル(100年周期)

~長期下落相場で日経平均株価の10000円割れは避けられない~

|

1929年の米国株の大暴落から始まった世界大不況からほぼ100年が経とうとしている。

現在、米国、日本、欧州、中国において、金融緩和政策で景気を維持しようとしているが、日本や欧州は既にマイナス金利のゾーンに入っており、米国にしても利下げの余地が少なくなっている。つまり、世界的に今後、金融政策による効果的な景気浮揚策は打てないと言える。

そして、さらに現在、新型コロナウイルスが世界的に萬栄しつつあり、これが世界不況を決定づけることになると思われる。

WHO(世界保健機関)は新型コロナウイルスをパンデミック(世界的な大流行)とみなすと宣言した様に、今後さらに拡大が予想される。世界の40%~70%が感染すると予測する専門家もいる様だが、そうなると数千万人が死亡する可能性がある。1347年にイタリアからヨーロッパに波及したペストは世界で8000万人以上が死亡したと言われている。

新型コロナがどういう風に拡大するかは読めないが、世界的な景気後退期に発生したことで世界的不況を決定づけることになる可能性が高いと考えられる。

日経平均株価については2020年代に10000円で底を付けるのは難しく、5000円位まで下落するのではないか。

2019年7月8日17:00 (30)

長期停滞入りの日本株

~NYダウと日経平均株価の比較チャート~

|

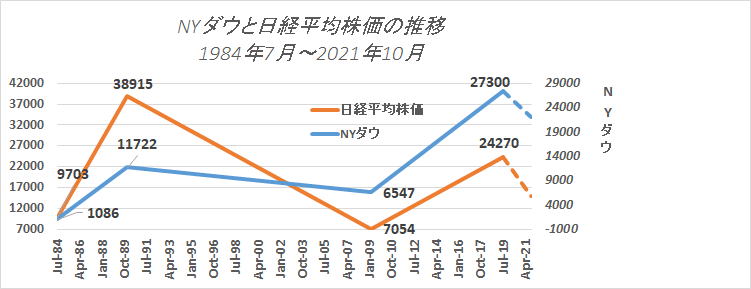

日経平均株価は1989年12月に38915円の史上最高値をつけたが、30年後の現在も40%も下値にある。一方、NYダウは現在、1990年1月高値の2倍以上の水準にある。(上記チャート参照)

日本は米国や中国等にIT革命で大きく出遅れて生産性が低下し続けている。実質成長率0.5%の低成長時代が今後も続き、株価も低迷する可能性が高い。

加えて、米国がアメリカンファーストにより、中国などの輸出大国に保護主義による高関税政策を要求することにより、世界経済の成長鈍化懸念が出ており当然、間接的にも輸出大国の日本へのマイナスの影響がでる。

サマーズ元財務長官は、「先進諸国の実質利子率がマイナスに陥った可能性があり、長期停滞に陥った可能性」を指摘しているが、ゲーリー・シリング調査会社社長も、「米国の企業業績が減速し、物価低下・金利低下の方向性で株価が低迷する」と判断している様だ。

FRBによる7月以降の利下げの公算が高い様だが、これは米国経済の成長に陰りが出てきて利上げに耐え切れない為であることから、金融緩和を好感しての株買いは避けたい。

特に日本株市場についてはドル安円高要因にもなることから、株価下落圧力がかかる。

2019年6月2日22:00 (29)

米国の中国への高関税策に加えて

~新たなメキシコへの追加関税策に警戒すべき~

|

5月30日にトランプ大統領はメキシコの不法移民対策が不十分として、6月10日から全製品に5%の追加関税をかけると発表した。

対策が不十分であれば、7月1日10%、8月1日に15%、9月1日に20%、10月1日に25%への段階的に引き上げるとしている。

中国での生産拠点を持つ企業が中国からメキシコやベトナム、台湾へ移転や迂回輸出する等でメキシコなどから米国への輸出額が増えている。

現在、米国の中国への高関税策に対し、中国が報復関税策を取る等交渉が難航しており、更にメキシコへの高関税政策は更なる世界貿易の縮小が懸念される。

1929年の世界大恐慌は米国が1930年に国内産業保護の為に1000の輸入品目に40%の高関税をかけ保護貿易を展開し、これに対し、カナダ、フランス、イギリス等が報復関税措置に出て、関税引き上げ合戦が繰り広がり、世界貿易が一気に縮小した。その結果、米国株は1929年の高値から1932年までに90%下落した。

今回の米国の自国産業の保護の高関税政策により1929年のような大恐慌に発展する可能性を警戒すべきであるが、90年前の経験から同じ過ちは避ける可能性が高いのではないかと思われる。

しかし、可能性がゼロではないと認識しいておく必要がありそうだ。

2019年5月8日22:00 (28)

日米とも株価調整局面入りか

~警戒すべき突出したVIX指数先物の売り越し残高~

|

警戒すべき主なる問題点は下記の通り

①難航する米中通商協議

5月5日に、2000億ドルの中国製品に5月10日以降10%から25%の高関税を実施し、さらに、まだ関税対象でない3250億ドルの製品についても25%の関税をかけることも検討するとしたトランプ大統領のツイッター投稿により、一時的に株価が大幅下落をしたもののその後かなり戻した。しかし、5月7日に米通商代表部(USTR)のライトハイザー代表部とムニューシン財務長官が関税引き上げを表明したことで、株式市場は関税引き上げの確度が高まったとして深刻に受け止め大幅下落となった。

中国の経済成長は鈍化しており、米国からの通商協議での要求を受け入れる余裕がないとして、為替条項も含めなかなか米中の合意は難しそうだ。

②米商品先物取引委員会(CFTC)によるとVIX指数先物の売り越し残高が4/30現在18万枚と2004年の統計開始以来最大となっている。VIX指数も直近11と底値近辺であり、今後買い戻しでVIX指数が大幅上昇する可能性がある。

VIX指数の過去の高値は2008年10月のリーマンショック時に89.53、2011年10月のギリシャ危機は46.88になっているが、今回、30~40まで上がるとなれば株価はかなり下落する可能性がある。

③下記のチャートはNYダウと日経平均株価の推移を示しているが、ともに三尊(ヘッド・アンド・ショルダー)天井型チャートを形成しており、日経平均株価は19000円台まで調整する可能性がある。

2019年4月20日22:00 (27)

日経平均株価は堅調だが、全体的には低調な株価指数

|

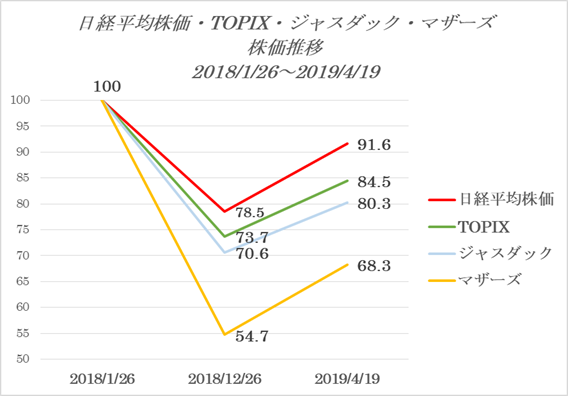

上記のチャートは昨年高値を100とした場合の各指数の推移チャートであるが、日経平均株価は昨年高値まで10%を切っており、TOPIXは後15%となっている。日経平均株価とTOPIXについては日銀がETFを年間6兆円買い続けていることが影響しており、特に日経平均株価については株先物の買い戻しがより上昇率を高めている。

一方、ジャスダックは昨年高値の80%、マザーズは70%の水準と低迷しており、かなり限られた銘柄以外全体的には自然体の日本株は低調と言わざるを得ない。

5月以降はテクニカル的に警戒ゾーンにある日経平均株価が下落することにより、日本株全体が調整相場入りする可能性がある。

2019年4月18日22:00 (26)

外人の日経平均株先売りと個人の日経レバ売の踏み上げ

~テクニカル指標は警戒を示す~

日経平均株価は22500円~23000円が上限か

|

海外投資家の株先売り残は3月末で6000億円程度と推定される。一方、個人投資家は日経平均の2倍レバレッジのETFの信用売りが蓄積して逆日歩がついていると日経新聞も報じている。

ファンダメンタルズでの懸念要因が多い為に、株先ヘッジが累積しており、買い戻しが市場出来高の低迷している状況下で株価を押し上げている。

一方、米国株式市場ではS&P500は4/16、2907と2018/9/20の史上最高値の2930にかなり接近しており、NYダウやナスダックも史上最高値まで残り2%を切っており、米国株式市場が最高値を更新すれば、日本株への支援材料となる。

しかし、テクニカル指標はかなり警戒ゾーンに入っている。

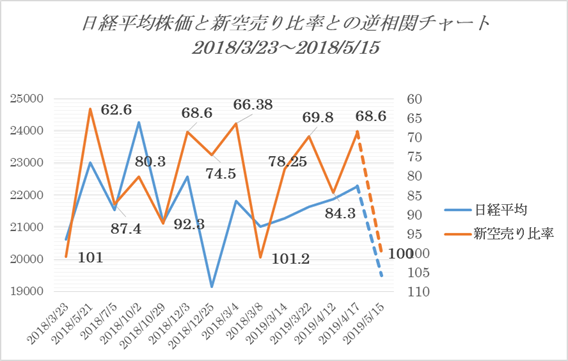

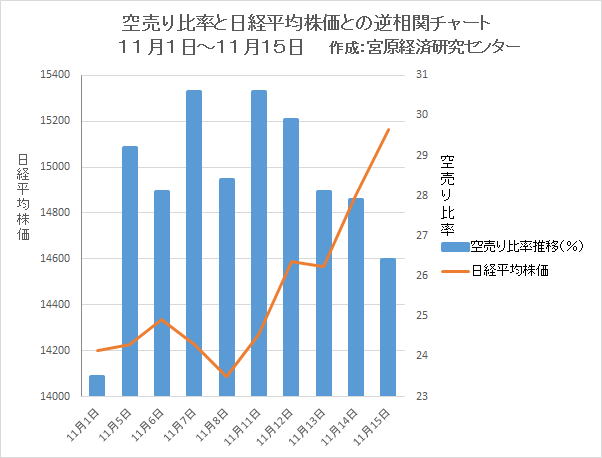

まず、①宮原経済研究センターの新空売り比率は下記のチャートの様に60%台まで低下しており、高値警戒の位置にある。

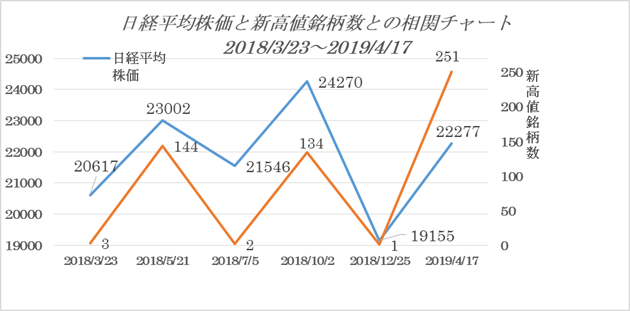

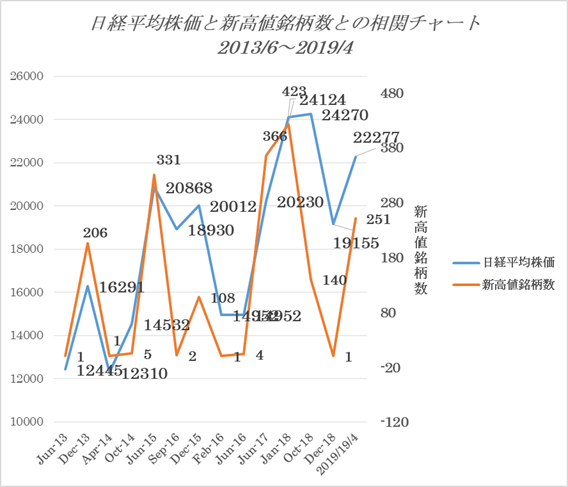

②新高値銘柄数と日経平均株価との相関チャートは4/17に251銘柄と高水準で警戒ゾーンと言える

2018年3月以降と2013年6月以降の2つのチャートは下記の通り。

4/17の251銘柄は昨年来では最も高いが6年間では300銘柄から400銘柄があったことから、もう一段高の余地はあるとも言える。

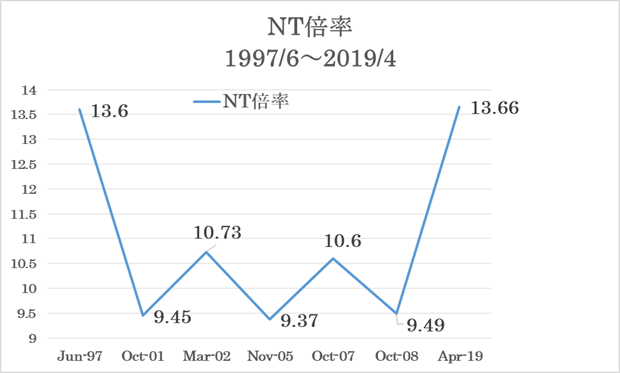

③次にNT倍率は下記チャートの通り13.66と、22年振りのかなり高い数値となっており、日経平均株価の調整リスクは高まっていると言える。

日経平均が調整するとなれば、個別銘柄も下方圧力が加わり、調整に入る公算が高くなる。

いずれにしても、各指標とも高値警戒を示唆しており、今後は利食いを優先すべきで、高値銘柄の新規買いは避けたいところである。

2019年4月3日22:00 (25)

4月初め(期越え)は株先ヘッジの踏み上げと

内需ロング、外需ショートポジションの反対売買

|

2018年後半から2019年の初めに米国の中国への高関税政策が中国、米国の景気を押し下げる結果となり、欧州や日本の経済も低迷し、世界経済のファンダメンタルズが悪化する状況下で、投資家は現物保有ポジションに日経平均株先でヘッジし、ロングショートポジションは主に内需銘柄ロング、外需銘柄ショートにしていた。

しかし、期越えの4月に入って、米中通商交渉の進展と中国経済も米国経済も最悪期は過ぎたのではないかと認識されて、株先のヘッジの買戻しや、ロングショートポジションの反対売買で日経平均株価が上昇、内需関連株が反落、外需関連株が買われる展開となっている。

このリバウンド相場は今年の高値を更新する米国株を背景に、日経平均株価は22500円近辺まで戻す可能性がありそうだ。

2019年3月26日22:00 (24)

3月26日の大幅高は売り方の買い戻しによる一過性の反発

~あくまで調整局面での一時的現象~

|

3月25日は前週末の欧米株の大幅下落と円高を受けて、日経平均株価で650円安と暴落したが、26日は451円上昇と大幅な反動高となった。

しかし、買いの主体は売り方の買い戻しであり、実需買いが押し上げた訳ではない。

日経平均株価は2.15%高、TOPIXは2.57%高、マザーズは1.57%高、ジャスダックは0.42%高、2部指数は0.16%高であった。つまり、株先物市場のあるTOPXや日経平均株価、マザーズが大きく戻っていることからも売り方の買戻しによる反発であることが分かる。空売り比率も買い戻しにより前日の45.28%から40.53%に低下している。

従って、26日の大幅高は調整相場の基調を変えるものではない。

2019年3月25日8:00 (23)

~株式市場は調整相場入り~

日経平均株価は19000円台まで下落か

|

先週末3月22日の米国市場は長短金利逆転で景気後退になる懸念から、株式市場は大きく下落した。3月25日の日本株市場は米国株大幅下落と円高を受けて下げ相場に転じる可能性が高まりそうだ。

日本、欧州、中国の景気減速に加え、米国も景気減速懸念で年内の利上げを見送らざるを得ない状況になっており、世界同時景気後退の恐れから、株式市場は下げ相場に転じる可能性が高くなりそうである。従って、投資家は下落に備えたポジションにすべきである。

日本は米国の金利低下でドル安円高に方向に向かい、加えて、消費税の引き上げを控えて経済状況は悪化の可能性が高くなる。株式市況はこの様なファンダメンタルズの悪化に加えて、テクニカル的にも警戒ゾーンにあることから、下げ相場に転じる公算が高いと思われる。

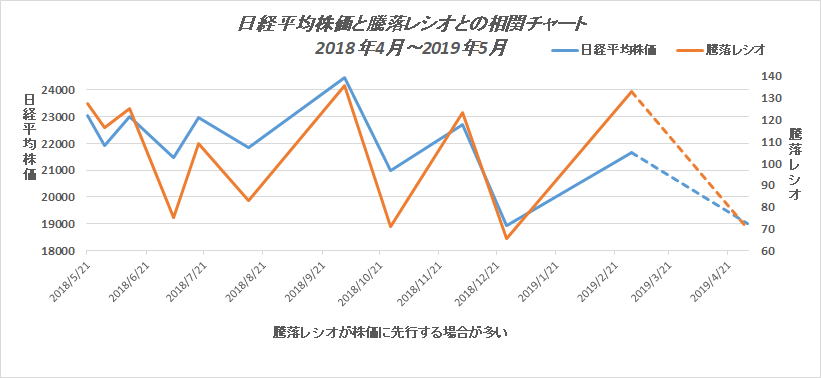

下記は騰落レシオのチャートであるが、今後1~2カ月以内に日経平均株価は19000円台に下落する可能性を示唆している。

2019年3月14日10:00 (22)

~空売り比率から日経平均株価を読む~

下げ相場になり難いが買い戻し後下落相場場に

|

上記のチャートは空売り比率と日経平均株価との逆相関チャートである。

2018年3月以降のチャートの通り、株価は、底値は空売り比率が高く、高値に比率が落ちる傾向が分かる。しかし、2018年12月25日の大底から2019年3月初めへの上昇局面は空売り比率が低下したが、その後は再度上昇している。

通常の相場においては上昇すると相場感が強気に変化するが、今回は投資家心理が弱気のままであり、空売り比率は総じて高い傾向にある。

今後の相場展開としては買い戻しが進んで株価が上昇して高値を付けて空売り比率が低下後に下げ相場に転じるのではないかと思われる。

2019年3月7日21:00 (21)

テクニカルもファンダメンタルズからも

~高値警戒ゾーンに入った株式市場~

日経平均株価は5月初めに19000円まで調整か

|

内閣府が2019年3月7日に1月の景気動向指数(2015年1月=100)の速報値は景気の現状を示す一致指数が前月比2.7ポイント低下の97.9となり、3か月連続で悪化したと発表。中国経済の減速を受けて日本国内の景気が後退局面に入った可能性があるとみて、基調判断を4カ月振りに下方修正した。基調判断を、前月までの「足踏みを示している」から「下方への局面変化を示している」に変更した。この表現を使ったのは、2014年の4月に消費税を5%から8%に引き上げたことにより、景気が悪化した11月以来である。

今年は10月にも更に消費税を10%に引き上げする予定であり、一段と景気が悪化することが懸念される。

テクニカル的には東証一部の騰落レシオが2月初めに133と株価の高値を示唆している。

2019年2月3日12:00

~大幅下落のサンバイオ~

1500円~3000円の価格ゾーンに入るか

|

慢性期脳梗塞の米国でのフェーズ2の臨床試験において、主要項目が達成できなかったとの結果を受けて同社の株価は連日1000万株を超える売り物を浴びている。3日目のストップ安が5710円となったことによって、値幅制限が2倍に拡大され4日目となる週明けの2月4日には3710円となる。さらにストップ安が続けば、5日目が2310円、6日目が1310円となる。

過去には、アキュセラが治験の失敗で5日連続ストップ安、ライブドアは6日連続ストップ安と80%以上下落したことがある。

サンバイオも80%を超える下げとなる2000円前後になれば売り物がすべて寄り付くのではないかと思われる。

脳梗塞のフェーズ2の治験結果に有効性がなかったことで、同社の評価についてみずほ証券のアナリストは目標株価を7800円から1500円に下方修正している。

製薬の開発中のバイオベンチャー株は基本赤字会社であるので、通常の業績で株価の評価ができないが、2000年頃のITバブル時代に株価評価にPSRを用いて株価を算定したことがあった。サンバイオが1月28日に発表した2019年1月期予想の売上高が7億4,200万

円、営業利益が38億8100万円の赤字であるが、PSRで100倍まで買うとすると、7.42億円×100倍=742億円÷4,792万株=株価が1,492円となる。

脳細胞の再生は不可能と言われた極めてハードルの高い医薬品の開発に挑戦しているわけであるが、今回の米国での治験結果に成果が表れなかったことで、同社が更に開発を続けるには大日本製薬がSB623の有効性を信じて今後も資金提供するかどうかにかかっている。

当面の株価は1500円から3000円のゾーンになるのではないかと考える。

しかし、現在外傷性脳損傷のフェーズ2での有効性をもって新薬の承認申請を検討しており、今後何らの進展があれば株価も大きく戻る可能性はあるが・・・・。

2019年1月23日10:00

バイ・アメリカン条項を基本とするトランプ大統領の保護主義

|

バイ・アメリカン条項とは世界恐慌時の1933年に成立したバイ・アメリカン法を裏付けとして、2009年2月13日米議会で可決した景気対策法に盛り込まれたものである。対象品目は鉄鋼や一般工業製品である。新規の雇用創出や経済活性化の為に国内生産を増やす狙いがある。WTOの政府調達協定に加盟する日本や欧州連合には適用されないが、中国やインド、フラジル等は対象となる。

2019年1月20日10:00

ドル円の長期的トレンドを予測

~約15年の周期性~

|

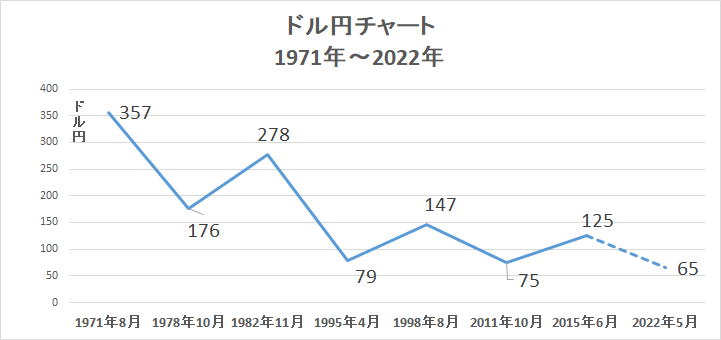

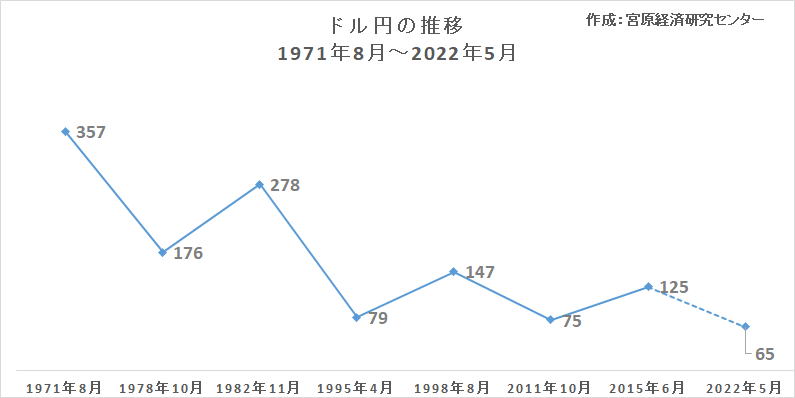

1971年8月はニクソンショックで米ドルの金交換を取り止めて完全自由化とし、ドル円は360円の固定相場から離れた。その後円高の歴史が始まった。その後の推移を見ると、15年前後の周期性がある。円安時期は1971年、1982年、1998年、2015年とそれぞれ11年、16年、17年と平均15年の周期があり、円高時期についても1978年、1995年、2011年と17年、16年、11年とやはり15年前後の周期性があると言える。その推移から2022年前後が次の円高の時期となり65円が予想される。

1971年8月はニクソンショックで米ドルの金交換を取り止めて完全自由化とし、ドル円は360円の固定相場から離れた。その後円高の歴史が始まった。その後の推移を見ると、15年前後の周期性がある。円安時期は1971年、1982年、1998年、2015年とそれぞれ11年、16年、17年と平均15年の周期があり、円高時期についても1978年、1995年、2011年と17年、16年、11年とやはり15年前後の周期性があると言える。その推移から2022年前後が次の円高の時期となり65円が予想される。

今年の米国はFRBによる利上げが困難な経済状況になりつつあり、デフレ懸念があることから来年以降は利下げに転換する可能性がありドル安円高基調になると予測できる。

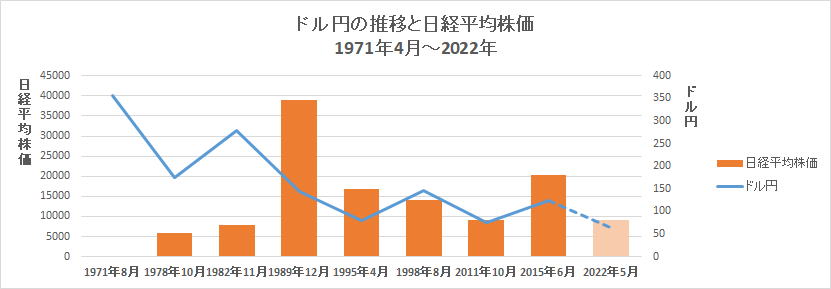

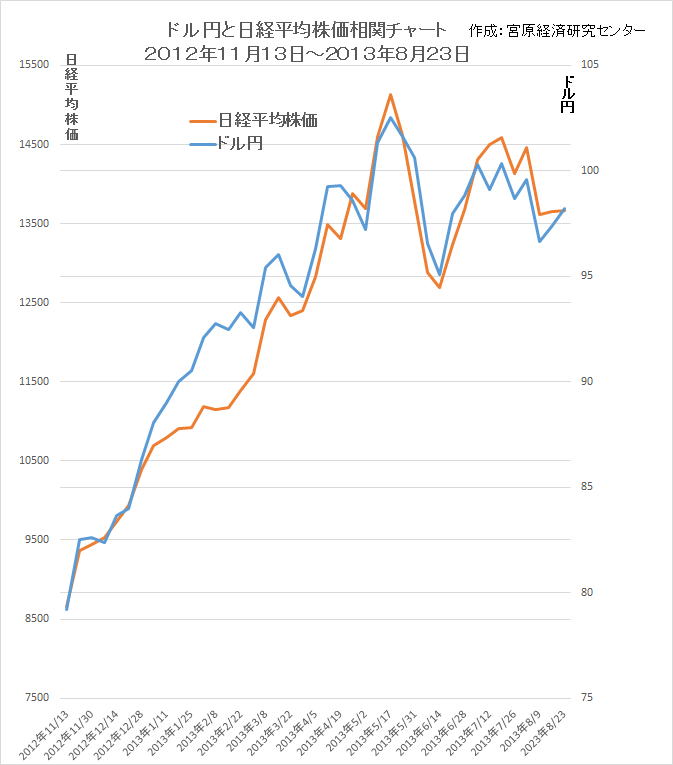

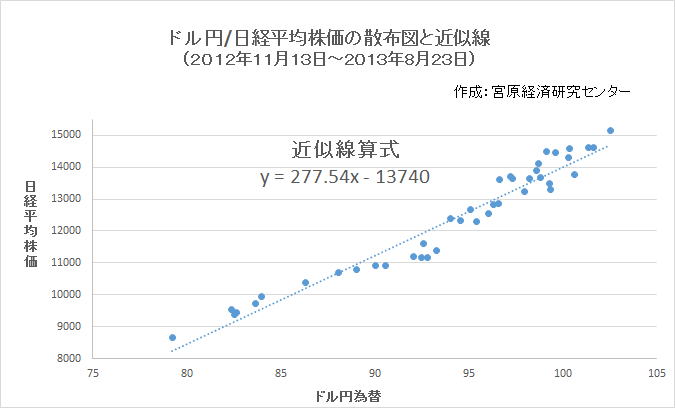

下記はドル円と日経平均株価との相関図である。

ドル円と日経平均株価との長期的な相関図では円高株安とはなっていないと見える。特に1989年末の38915円は1982年の278円から144円40銭と円高局面で史上最高値を付けた。この局面は日本経済の強さとしての円高での株高であった。

しかし現在は日本企業の国際競争力が低下し、円高は利益を減少させる為、円高株安との相関性が強い。従って、2022年に大幅円高局面になれば、日本株も大幅安が懸念される。

2019年1月18日10:00

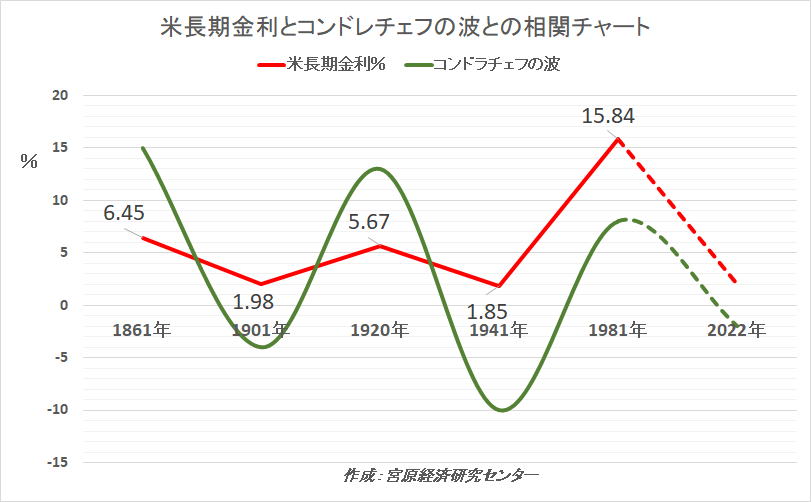

~米国長期金利とコンドラチェフの波は現在景気後退期~

2022年の世界景気の最悪期に株価の大底となるか

|

ハーバード大学のローレンス・サマーズ教授が「先進国経済は成熟化し長期停滞に陥っており、その背景は人口増加率の低下と技術革新の一巡等がある」と述べている。

更に、慶応大学の池尾教授は「長期停滞が正しいいとすると米国の自然利子率が0%まで低下している可能性があり、金利は目標インフレ率を加えた2%止まりになり、FRBが量的緩和を終了後にも長期金利の上昇が限定的になっている」と説明している。

次に、景気循環論で、ニコライ・コンドラチェフによるコンドラチェフ・サイクルによるとアメリカ経済は大きな下降線に入っている。

コンドラチェフの波は技術革新の循環であるとし、50~60年周期に起きる波で1930年代の大恐慌を「技術革新の枯渇・中断」と説明している。

下記のチャートは米長期金利とコンドラチェフの波の相関チャートであるが、1981年の長期金利15.84%をピークにコンドラチェフの波もピークを打ち下降線を描いている。

2019年1月14日10:00

~米国の深刻な台所事情による対中高関税政策~

|

米国の貿易赤字は対中の1年間の貿易赤字で4000億ドル(44兆円)、対日で700億ドル(8兆円)、対ドイツで700億ドル(8兆円)となっており、対メキシコも同額程度あり、対ベトナム等他国も含めるとトータルで年間8000億ドル(90兆円)と巨額の貿易赤字を抱えている。

財政赤字について連邦政府は単年度5000億ドル(55兆円)で30年の累積で20兆ドル(2200兆円)となっており、他に50州と40の大都市の分で40兆ドル(4400兆円)があり、更に社会保障費の等の赤字を合わせると90兆ドル(約1京円)になっていると推定される。

こういう苦しい台所事情を抱えて、トランプ大統領は経済政策として、貿易赤字と財政赤字を半分に減らしたいと表明している。

現在の対中高関税制裁はこの政策の一環であるが、更に対日では今年から日米物品貿易協定(TAG)の本格的な交渉が予定されており、交渉次第によっては為替や貿易への制裁が打ち出される可能性がある。 (宮原)

2019年1月12日21:00 (20)

~超高速コンピューター売買が60%を占める株式と為替市場~

年後半は円高株安懸念

|

2018年末と2019年始はコンピューターの高速売買で株式市場と為替が異常な動きをしている。

株価は12月13日から7日間で日経平均株価は2,716円安と12.4%下落し、2018年12月25日には1,010円安の19,155円と前日比5.1%安となった。

為替は2019年1月2日海外でドル円が数分間に108円から104円まで急落し、数分で107円台まで戻した。数分間で4%近く為替が変動するのは所謂フラッシュ・クラッシュ(瞬間の大暴落)と言われている。

2010年5月6日には取引時間の終わり近くの2時40分から7分間に10,000ドル台のNYダウが約1,000ドル暴落したことがあった。一瞬に10%下落するという異常な動きはやはり、コンピューターによる超高速取引によるものであった。

スーパーコンピューターは100万分の一秒単位で超高速売買をするものであり、人間による売買の入る余地はほとんどなくなる。

株式も為替市場も60%がコンピューターの高速売買で占めているようであり、為替市場について言えば、全世界で1日5兆ドル(600兆円)の取引額の内の60%が高速売買が占めるということは300兆円がコンピューター売買ということになる。ファンダメンタルズとは関係なく短期的に大幅変動することで投資家は振り回されている。(宮原)

2019年1月11日17:00 (19)

~日経平均株価は2月~3月に23000円台到達後、後半調整か~

3月FRBの利上げ見送りによる円高懸念

|

日本株式市場は企業業績に米国株、上海株、WTI原油、ドル円等の影響を受けながら株価が形成しているが、特にドル円の相関性が高いので、最近4年間のドル円と日経平均株価の相関性を算出してみた。日米金利差がドル円に大きく影響することから、特に今年3月のFRB利上げが見送られることにより、円高に振れる可能性が出てきた。

従って、前半株高だが、後半は円高による調整相場になるのではないかと考える。

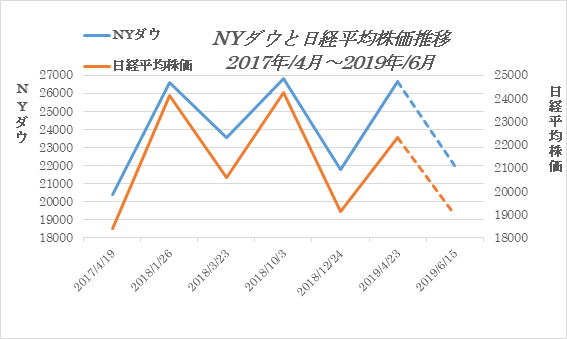

2015年以降、今回を含めて4回の調整があったが、下記のチャートの一番左が2016年の調整、二番目が2017年、三番目が2018年5月の調整であり、一番右は今回の調整である。グラフを見ても明らかなように今回の株安がドルの下落率より大きく、連動性が前3回と異なっている。

今回の株価を①2016年並みの連動性、②2017年並みの連動性、③2018年5月並みの連動性で算出すると、①24270円×0.868=21066円、②24270円×0.9426=22878円、③24270円×0.88=21357円となる。つまり、2018年12月の安値の19155円はコンピューターによる高速売買による行き過ぎた価格であったが通常の調整であれば21000円から22878円のレンジであったと言える。従って、リバウンドで23000円台越えは決して高い水準ではない。

しかし、年後半は円高株安相場になりそうだ。(宮原)

2019年1月4日21:00 (18)

~2019年の大発会は大幅安でスタート~

昨年の大発会は大幅高だが年末安

|

昨年の大発会の日経平均株価は741円高の23,506円と3.26%高、3日間で1,075円高だった。しかし、年足は陰線で終えた。

今年は昨年末の大幅安に続き大発会も日経平均株価は19,561円と452円の大幅安となり、昨年大発会とは好対照のスタートとなった。

米中貿易摩擦や消費税引き上げや世界経済の減退懸念と上値圧迫要因により心理的にも弱気ムードが優勢となっている。

しかし、これらの弱気要因は昨年末からかなり株価に織り込まれている可能性が高く、リバウンド相場に入ると考える。

新年明けましておめでとうございます。

昨年は米中貿易戦争等を背景にコンピューターの高速売買主導により年末に大幅安となり、かなり厳しい相場となりました。

そして、今年も2月末が米中通商協議の期限、3月には今期の実績と来期の業績見通し、更に10月の消費税の引き上げを控え相場見通しの難しい年になりそうです。

しかし、今年前半は昨年末の大幅安の反動で2月~3月までには日経平均株価の23,000円乗せが期待できると考えています。

本年も宜しくお願いします。

2019年元旦 宮原経済研究センター 代表宮原卓

2018年12月31日21:00 (17)

~2019年2月から3月には日経平均株価は23,000円台に回復か~

|

2018年12月に日経平均株価は19,155円と最安値を付け、2019年初めはリバウンド相場となり、2月~3月には23,000円台に乗せると予想する。

2018年はコンピューターによる高速売買が相場を主導する展開になり、日米とも株価は大きく振れた。米中の高関税戦争が米中の経済や日本企業へ悪影響を及ぼし、世界経済への不安が高まり、世界の株価は調整局面入りした。

日本株はリーマンショックや東日本震災に並ぶ弱気相場となったが、実体経済は日米とも低成長ながら、決して不況とは言えず、株価が実態と異なる動きをしたと言える。株価はアルゴリズムと言われるコンピューター主導相場となり、日米ともファンダメンタルズでは説明が難しい程の動きとなった年末相場であった。

しかし、2019年の前半は新たなファンダメンタルズの好材料がなくても昨年同様コンピューター売買主導で上昇すると予想する。

後半は米中通商協議の結果や消費税引き上げの影響等により相場の方向が定め難いので警戒スタンスで臨みたい。

日経平均株価23,000円の算定式は15年間の変動率から19155円×(1.2292+1.182)÷2=23,093円。

~相場を取り巻く材料は好材料も悪材料もある。下落場面では悪材料で、上昇相場では好材料で後講釈している。~

当サイトで11/16に「日経平均株価の安値を20300円~18000と算定」平均価格は19150円となるが、最安値を付けた12/25引け値の19155円にほぼ的中。

さらに、12/26AM8時に「12/25が底値で反発局面に入る」と宣言、12/28に20000円大台に乗せている。

(詳細は情報会員サイト) (詳細は情報会員サイト)

2018年12月26日8:00 (16)

12/25はセリングクライマックス状態

~当面の底値を形成し、反発局面に~

しかし、大勢下げ相場懸念も

|

12/25の日経平均株価は19,155円で、PERは10.75倍となり、PBRは0.99倍とリーマンショックと東日本大震災以来の1倍割れとなった。

新安値銘柄は1586銘柄と全上場銘柄2131の内の75%相当となり、リーマンショックの2009年10月の全1684銘柄の71%相当の1,202銘柄を上回った。

騰落レシオについては65.6%となっているが、リーマンショック時の2009年11月の57.6%、2016年1月の53.8%と最悪期の数値までには至っていない。

しかし、この様にテクニカル的にはほぼ大底の数値を示しているが、そもそも、現在の経済状態はリーマンショック時と比較しなければならない程悪い状況ではない。米国経済は来年も金利を引き上げる予定で多少経済成長は鈍化するもののリーマンショック時とは全く異なる。

従って、非常事態ではなく平常の経済状態下での現在のファンダメンタルズ数値やテクニカル数値は底を示していると言える。

しかし、投資家にとってこの異常さを感じる株価の下落状況をみて、先行きの異変が株価に現れているのではないかと不安にさせられている。

ところで、1987年に米国NYダウが一日で23%暴落したブラックマンデー時に米国の経済学者ロバート・シラー氏が投資家に行った有名な実験だが「なぜ、あなたは株を売るのか」と調査を行ったところ、大半の答えは「株が下がっているから」であったとのこと。つまり、投資家は根拠がなくても株価変動だけで強気になったり弱気になったりするものである。

現在の日本株についても、異常な下落相場はコンピューターによる高速売買がファンダメンタルズとは関係なく下落の流れを一層加速させていると思われる。

しかし、可能性の極めて低い最悪のシナリオとして、1929年10月24日木曜日にNY証券取引所の株が暴落し、1932年までの3年間で株価が90%下落したことがあった。

その背景としては、アメリカは1930年に国内産業保護の為に1000近い輸入品に40%の高関税をかけ、保護貿易を展開した。これに対し、カナダ、フランス、イギリスなどが報復関税措置にでて関税引き上げ合戦が繰り広がれ、世界貿易が一気に縮小したことがあった。

現在の米中の高関税戦争も全く同様のことを展開している。

そして、ローレンス・サマーズ元財務高官は「欧米日の3つの先進諸国が新たな新型の不況に陥った」と警告しており歴史は繰り返すことからも最悪のシナリオも意識する必要があるかもしれない。

2018年12月25日20:00

~先進諸国は長期停滞に陥ったのか~

|

最近の欧米日の同時株価大幅安現象を見ると単なる株価の調整の域を超えている。

2013年12月3日に元財務長官でハーバード大学教授のローレンス・サマーズは先進諸国経済が長期的な停滞に入り、「欧・米・日の3つの先進諸国が新たな新型の不況に陥った」と警告していた。

また、近代経済学者ケインズは不均衡動学において、不況に陥った国家には大借金を抱えても公共投資という処方箋しか与えず、金融政策(マネタリー・ポリシー)を禁じ手にしていた。しかし現在は金融政策一本で欧米日の中央銀行は無制限とも言える通貨供給を実施しているものの、特に日本においては一向に効果が現れずどう決着をするのか読めない状況である。

2014年7月15日に慶応大学の池尾教授が日経新聞への投稿で「米国の自然利子率はこれまで2%程度と想定されており、目標インフレ率の2%を加えた4%が平常時における政策金利の目安と見られていた。しかし、長期停滞説が正しいとすると、実際の自然利子率は0%近辺まで低下している可能性がある。もしそうであれば、目標インフレ率を一定とすると、経済が正常化した場合でも金利上昇は2%止まりになるという計算になる。FRBが量的緩和を修了したにもかかわらず米国長期金利の上昇が限定的である背景にはこうした事情があると考えられる。」と解説している。

FRBが2019年に利上げが出来ない場合はFFレートが2.25~2.5%止まりとなり、米国経済が長期停滞に陥った可能性があることになる。

2018年12月20日20:00 (15)

~かなりの問題を残したソフトバンクの上場~

|

元々①親子上場としての問題を抱えていたことに加え、②仮条件価格を1本値とし③公開株価の割高感(PERがソフトバンク15倍、KDDIは10倍、PBRはソフトバンク6倍に対し、KDDIは1.7倍)等の問題を抱えていた。

そして、払い込み前の12月6日に通信障害や同社との関係が深いファーウェイの副社長が逮捕されたことで、④通信障害で1~2万人の解約が発生し、⑤ファーウェイの製品をすべて交換すると1000億円規模の影響があると12/19の引け後の会見で発表している。

上場前に③④の問題が発生し株式価値の減額が明らかになったことにより上場中止または公募価格の変更あるいは少なくとも上場前に情報の開示が必要だったのでは。

上場時の初値が1463円であったが、これを予想する証券会社があったようだ。

つまり、1463円は公募価格1500円に対し証券会社の37円の手数料を引いた引き受け価格である。

証券会社は売り出し株の17億6400万株を主に個人投資家に販売し、オーバーアロットメントの1億6400万株については上場時に売りに出し、寄り付きの1463円で買ってソフトバンクに戻している。従って、証券会社は売り出し株とオーバーアロットメントの合計19億2800万株に手数料と売買益の37円で合計700億円以上の利益を得ていることになる。

ソフトバンクは17億6400万株の売り出しで2.6兆円の資金を得ている。

この様にソフトバンクは公開株としては史上最大の資金を調達出来、証券会社は多額の手数料を得ている。

一方、個人投資家は2兆円以上購入し、3000億円の評価損となっている。

今後も株価の下落基調が続いた場合は公開株史上かなりの問題となり兼ねない。

2018年12月17日20:00 (14)

~12/19上場のソフトバンクの初値は公募価格割れか~

|

国内最大額公募のソフトバンク上場の成否は市場全体に影響を与える。

公募価格1500円に対し、いくらで上場の初値が付くかが最大の注目点となる。

初値は1500円以上が望ましいが、1400円以上で寄り付けば市場への影響は軽微なものになると思われる。

公募払い込み前に大規模な通信障害と同社が使用する通信基地であるファーウェイの副社長逮捕で公募払い込みにキャンセルが発生する等の問題があったが、何とか払い込みが終了した様だ。しかし、19日の上場はかなり厳しい状況が予想される。

配当利回り5%をキャチフレーズに個人投資家にはめ込んだようだが、携帯通信料金の引き下げが政府から要求されていることに加えて、ファーウェイの通信基地を他社に切り替える為に想定外の費用が重なることから、業績的には厳しいことが予想される。

そして、同業他社比較からも公募価格の1500円には割高感がある。

PER比較ではソフトバンクの15倍に対し、NTTドコモが14.4倍、KDDIは10.8倍で、PBRに至ってはソフトバンクの6倍に対し、NTTドコモは1.7倍、KDDIは1.8倍と割高感が顕著である。配当利回りに関してはソフトバンク5%とNTTドコモ4.3%、KDDIの3.8%を上回っている。しかし、高配当利回りは、基本高い増益が明らかであることが必要であり5%の配当利回りを維持するには10%の増益基調が必要であり、そうでないと配当落ちを埋めることが困難になる。

2018年12月7日20:00 (13)

~日米株とも底打ちか~

|

12月6日、日経平均株価の一時600円安と大幅安の後の米国株式市場では中国の華為技術(ファーウェイ)のCFOの逮捕で米中貿易摩擦の一層の悪化を懸念し一時800ドル近く下落したが、引けにかけて急速に戻しほぼ前日値で引けた。

しかし、週末のNYダウは588ドル下落し依然として下値不安があり、東京市場では長時間の通信障害を犯したソフトバンクが問題となっている中国のファーウェイの通信基地を使用していることで新規公開への不安が市場全体に影響を及ぼす可能性も否定できず安心出来る状況ではないが日米株とも10月~11月の安値を切る底抜けの相場展開までいかないのではないか。

2018年12月6日19:00 (12)

12月6日、日経平均株価一時600円安

アルゴリズム高速売買が下げに拍車

~休場明けの米国株に波及するか~

|

米国の国債の長短期金利が逆転(2年債2.8%、5年債2.79%)したことを景気後退の兆しとして弱気になっていたところに中国の通信機器メーカーのファーウェイ(華為技術)の財務最高責任者(CFO)がカナダのバンクーバーで逮捕されて米国に身柄引き渡しをされると報道されたことを契機に米中貿易摩擦の交渉進展の不安に繋がる為株価を更に押し下げた。

株式の高速売買(HFT)は東証では注文ベースで市場全体の60%を、約定ベースで36%を占め、米国では約50%を占めており、ファンダメンタルズとは関係なく一秒感に1000回以上可能な売買を繰り返すもので基本順張りである為、振幅が大きくなる。

12/6の米国市場も日本株下落が波及すると考えられ300ドルから500ドル程度の下落になるのではないか。

2018年12月5日10:00 (11)

日経平均株価の急落が米国株に波及か

~相場の方向性を変えるものではない~

|

12/4のNYダウは25,027ドルと800ドル安の3.10%下落し、ナスダックとS&P500も3%以上下げた。

要因は3か月期限の米中貿易交渉への不安と米国の景気減速懸念やブレクジットを巡る混乱を理由としているが、新たな材料ではないことからも前日の日経平均株価の急落が影響した可能性が高いと考える。

米国市場も日本市場同様コンピュータによるアルゴリズム売買が浸透しており日米株の相関性のプログラムも組まれていると考えると予想出来る。

12月4日の日経平均株価が後場になって急速に売られ、538円安の22,036円と2.39%安となり、TOPIXも2.36%安となった。しかし、ジャスダック指数は0.25%安、マザーズ指数は1.48%安と日経平均株価やTOPIXに比べて下げがかなり小さいのは換金売りの対象が主に大型株になっていると考えられる。

2.5兆円と過去最大級の新規公開株はやはり購入の為の換金売りが影響するが、一時的に市場の需給を崩すものの相場の方向性を変えることにはならない。

配当利回り5%を目玉にして個人投資家中心に販売しているが、PER15倍は同業のKDDIの10倍より割高であり、機関投資家は敬遠気味のようだ。

2018年12月2日20:00 (10)

米中首脳会談は一旦合意

~週明けの株式市場は好感~

|

アルゼンチンで開催のG20首脳会議後の12/1の米中首脳会談において、米国は1月から中国製品2000億ドルに対し10%から25%への追加関税を見送るとし、中国は農産物、エネルギー、工業製品の輸入を拡大し、米国の貿易赤字の縮小に努力する姿勢を示した。しかし、知的財産権の侵害や強制的な技術移転、サイバー攻撃の回避については今後90日間交渉するとしている。いずれにしても米国も中国も交渉決裂は米中のみならず世界経済に混乱をきたすことは十分認識しており、ある程度時間がかかるにしてもいずれ妥協に至るものと思われる。従って、株式市場も米中貿易戦争懸念はかなり織り込まれており、下値不安はかなり後退したと考える。

2018年11月21日20:00 (9)

~11月中に底打ち後12月から上昇軌道に~

|

11月末の米中首脳会談が相場の転換点になると思われ、日経平均株価が20,000円を割ればセリングクライマックス状態になり底打ちの確度が高まる。

米中首脳会談については妥結に向けて改善策を提示している中国側と米国が合意に至る可能性があるが、合意に至らない場合も直後に売られて底打ちすると見る。また、米国株式市場は主力の買い方である自社株買いが10月からの自粛期間を終えて通常に買うことで強気相場に転換するきっかけになると思われる。

2018年11月16日21:00 (8)

日経平均株価の下値目処を推定

~20,300円から18,000円ゾーンと算定~

|

現在の日本株は国内企業決算や国内景気よりも米中の株価等海外市況に大きく影響を受けている。

それは日本が貿易黒字国で外需の影響を受ける度合いが高いからと考えられる。

従って、日本株の株価予測には過去の海外市況と日本の株価との相関性から推定するのが合理的であると判断し、日経平均株価の押し目を計算したい。

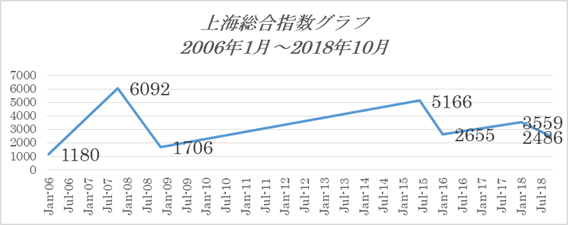

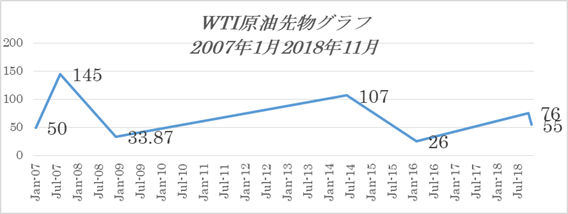

それには、日本株と相関性が高いと思われる上海総合指数、WTI原油先物、米ナスダック指数(NYダウより相関性が高い)と日経平均株価との相関性から計算して、現時点での日経平均株価の押し目を計算してみた。あくまで現時点のナスダック、上海総合、WTI原油先物をベースに算定しているものであり、今後の3指数の動向によって日経平均株価の予測価格が変わる。

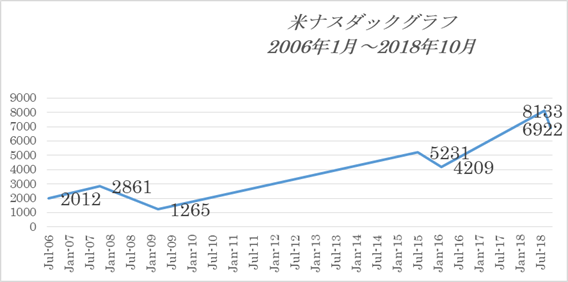

下記の表①は2006年から2018年にかけての上海総合指数の変動表

表②はWTI原油先物の変動表、表③は米ナスダックの変動表、表④は日経平均株価の変動表である。

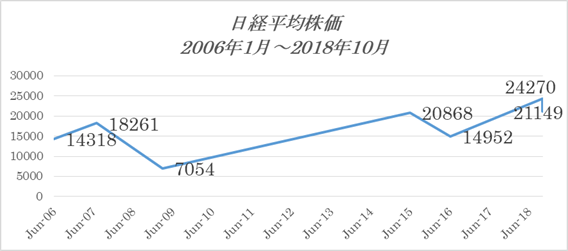

下記の表から算定すると、

最も高い日経平均株価は24270×(1-0.164)=20290円

最も低い日経平均株価は、24270×(1-0.255)=18081円となった。

従って、現時点で予測できる日経平均株価の下値目処は20300円から18000円のゾーンと算定した。

表①

|

上海総合

|

|

|

|

|

|

|

年月

|

Jan-06

|

Oct-07

|

Nov-08

|

Jun-15

|

Jan-16

|

Jan-18

|

Oct-18

|

|

株価

|

1180

|

6092

|

1706

|

5166

|

2655

|

3559

|

2486

|

|

下落率

|

|

|

-72%

|

|

-49%

|

|

-30.00%

|

|

|

|

|

|

|

|

|

|

表②

|

WTI原油先物

|

|

|

|

|

|

|

年月

|

Jan-07

|

Aug-07

|

Dec-08

|

Jun-14

|

Feb-16

|

Oct-18

|

Nov-18

|

|

価格

|

50

|

145

|

33.87

|

107

|

26

|

76

|

55

|

|

下落率

|

|

|

-77.00%

|

|

-76%

|

|

-28.00%

|

表③

|

ナスダック

|

|

|

|

|

|

|

|

年月

|

Jul-06

|

Oct-07

|

Mar-09

|

Jul-15

|

Feb-16

|

Aug-18

|

Oct-18

|

|

株価

|

2012

|

2861

|

1265

|

5231

|

4209

|

8133

|

6922

|

|

下落率

|

|

|

-55.80%

|

|

-19.50%

|

|

-14.90%

|

表④

|

日経平均株価

|

|

|

|

|

|

|

年月

|

Jun-06

|

Jul-07

|

Mar-09

|

Jun-15

|

Jun-16

|

Oct-18

|

Oct-18

|

|

株価

|

14318

|

18261

|

7054

|

20868

|

14952

|

24270

|

21149

|

|

下落率

|

|

|

-61.30%

|

|

-28.30%

|

|

-12.90%

|

宮原経済研究センターにおける情報はあくまで当社の独自の見解によるものであり、情報の真偽、株式の評価に関する正確性・信頼性等については一切保証されておりません。掲載されている情報は、投資判断の参考として投資一般に関する情報提供を目的とするものであり、投資の勧誘を目的とするものではありません。これらの情報に基づいて被ったいかなる損害についても、当社及び当社の情報提供者は一切責任を負いません。投資に関するすべての決定は、利用者ご自身の判断でなさるよう願いします。尚、「宮原経済研究センター」において公開されている情報につきましては、第三者へ提供する目的で情報を転用、複製、販売、加工、再利用及び再配信することを固く禁じます。

2018年11月14日18:00 (7)

不安定な相場が続く |

11/12にNYダウが600ドル安となり、11/13には日経平均株価が一時800円の大幅下落をするなど米国中間選挙後も不安定な相場が続いている。

日経平均株価のPERは12.32倍といつ底を付けてもおかしくない水準にはあるが、一向に底打ち感がない。

やはり、投資家のポジションが傷んでいることにより買い方がかなり弱っている。

①個人投資家の短期順張りや逆指値売買②機関投資家のリスクパリティ手法③ヘッジファンド④コンピューターによるアルゴリズム売買等が株式市場に大きな影響力を与えているが、リスクパリティ手法とアルゴリズム売買以外はかなり傷んでいると思われる。

下落すると追随売りが入り一層下落することによりボラティリティが高まるというファンダメンタルズを無視した短期売買が不安定な相場となっていると思われる。

日経平均株価が20,000円を割れば一気に整理が進み底値感が出ると思われるが・・。

2018年11月8日16:00 (6)

中間選挙後の米国株の大幅高はあくまでリバウンド |

中間選挙は予想通り上院は共和党が、下院は民主党が多数党のねじれ議会になったが、これは政権運営上マイナス要因であり、株式の買い材料ではない。しかし、NYダウ、ナスダック、S&P500の主要三指標とも2%以上上昇したのは懸念の中間選挙が終了したことへの安心買いということだと思われる。

中間選挙後も米中貿易戦争が解決する気配はないことから日米とも株式を買い上げる背景ではない。従って、11月下旬のG20に併せて行う米中首脳会談まで状況の変化は期待できないことから、まだ株式市場は上げ下げする不安定な相場が続く可能性があり、日本株についても、戻り局面の順張りは避けたいところである。

2018年11月1日19:00 (5)

ソフトバンクの新規上場は上値圧迫要因 |

ソフトバンクが12月中旬の上場を軸に調整が進んでいる様だが、公開規模が2.5兆円で上場時の時価総額が7~8兆円と予想されており、1987年上場NTTの2.2兆円、1998年上場NTTドコモの2.1兆円を上回る過去最大規模の公開金額になりそうだ。

現在の調整局面でこれだけ大型の親子上場は株式市場の大きな売り圧迫要因となりそうであり、海外投資家の売り仕掛け材料になりかねない。

日経平均株価の20000円割れ懸念が現実味を帯びることになる。

2018年11月1日10:00 (4)

日米とも下げ相場の短期リバウンド

|

日経平均株価の場合、10/2の24448円から10/26の20971円まで3477円下落した。その間、10/24の21911円と10/25の21703円に208円のギャップを空けている。そして、10/31日に463円高の21920円まで上げこのギャップを埋めた形になっている。

下げの3分の一戻りで22130円となるが、精々この辺りが戻りの限界となるのではないか。

米国株についても、11月はヘッジファンドの決算期でもあり、短期的な戻りは、NYダウの場合は3分の1から半値戻りの25500ドル辺りが戻り目処となるのではないか。

2018年10月27日10:00 (3)

理屈的には左程弱気になれない中での下げ相場

~整理が遅れて下げ幅が大きくなる怖さ~

|

プロブラムに基づくコンピューター売買が主導する株式相場ではファンダメンタルズの株式価値は軽視されがちになる為、相場に説明がつき難くなる。

今回の相場はまさにそういう状況である。

日経平均株価の下値が19500円前後の可能性があると考えているが、人間が考える理屈を超えた不透明な相場と言える。

2018年10月26日10:00 (2)

株価下落の明確な解説が難しい相場

~アルゴリズムによるプログラム売買主導相場~

|

米国株に追随するアルゴリズムによるコンピューター主導相場と考えると、日経平均株価の底値は19500円と想定する。通常相場であれば20500円止まりと予想はしたが、更に1000円下方に振れると考える

①まず、米国株の下値だが、テクニカル的に見るとNYダウは22358ドルと10/25引け値24583ドル比△9%、ナスダックは6583と10/25引け値7108比△7.4%となる。9%と7.4%≒8%であり、10/26の日経平均株価21178円×△8%は≒19500円となる。

②アルゴリズムコンピューター売買はあくまでプログラムに基づいて売買を繰り返すものであり、コンピューターには底値を予測は出来ない。しかし、コンピューターによる高速売買に外人投資家や日本の投資家も追随させられる結果、相場にバイアスがかかり、日経平均株価の下値は20500円より更に1000円下振れ19500円まで押すと考える。日経平均株価の動きに大型株のみならず中小型株も影響されることから、個別銘柄の押し目買いも中途半端なタイミングは避けたい。

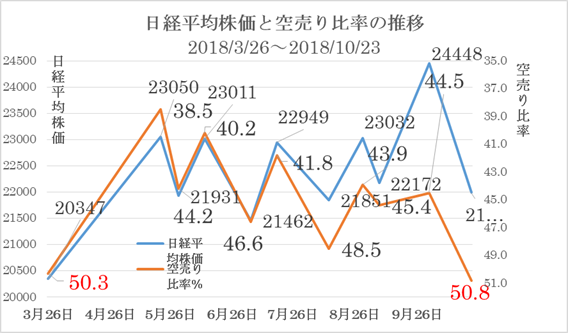

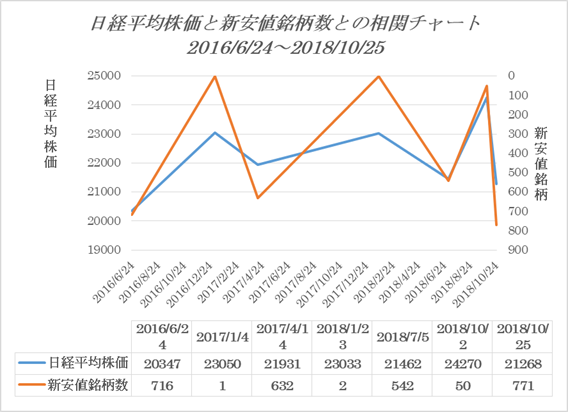

2018年10月25日22:00 (1)

日経平均株価、ほぼ底値近辺か

~底値を示唆するテクニカルサイン~

|

(1)テクニカルのボトムサイン

空売り比率が50%を越え、新安値銘柄が771銘柄と大底を確認できるテクニカル数値ではあるが、米国株に大きく影響を受けることから、チャート的には日経平均株価で20500円前後までの押しの可能性もある。

①東証の発表する空売り比率50.8%はボトムサイン

10/25日に日経平均株価は822円安と暴落し、空売り比率が2018年3/23日以来の50%越えとなった。

日経平均株価と空売り比率の推移は下記の通り。

②底値を示唆する新安値銘柄数

下記のチャートは日記平均株価と新安値銘柄との相関チャートであるが、10/25の新安値銘柄771は2016年6/24日の716銘柄以来の高い数値であり、底値確認に十分可能な数値と言える。

(2)ファンダメンタルズ的にも底値を示唆。

3/25の日経平均株価のPERが12.3倍と13倍を割れた。

10月後半から11月にかけて今期中間期実績と通期予想の発表が行われるが、中間期は増額修正される可能性が高いと思われる。

PERの12倍台はかなり低い数値であり、底値を確認するに足る数値である。

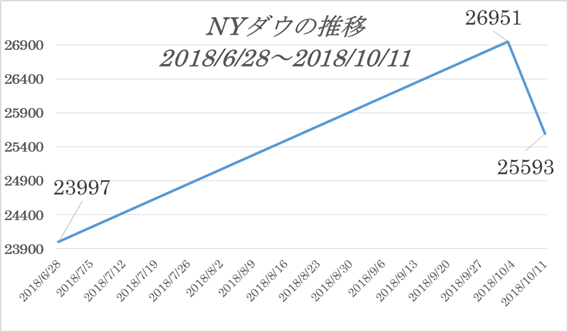

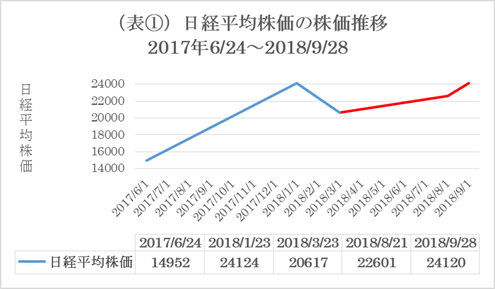

2018年10月11日22:00

日本株、米国株の暴落が波及し暴落

~今後は上下波動で揉みあい後、反騰相場入りの可能性~

|

(1)米国株の暴落要因

①10月10日の米国株暴落は特に新たな悪いファンダメンタルズの材料があったわけではなく想定外のタイミングでの暴落であった。しかし、強いて挙げれば、①IMFが米中と世界経済の成長の下方修正したこと。②米国の長期金利が上昇しており、FRBによる12月の利上げがほぼ確実視されたこと。③米中貿易摩擦がヒートアップしている。等が上げられる。

②NYダウ、ナスダック、S&P500共史上最高値を更新するハイピッチな上昇であった為、一度調整が必要なタイミングでもあった。

NYダウは6/28の23997ドルから10/3の26951ドルまで3カ月で2954ドル高と12%上昇し、10/11には前日比837ドル安の25593ドルと高値から1358ドル下落、ほぼ半値押しをしたことなる。

(下記チャート)

(2)日経平均株価の下落について

5月以降23000円の節目近辺で4回も押し戻されていたが、9月に23000円の壁を抜けてから3つの空(GAP)を開けながら一気に24000円を超え10/2に24448円を付けた。(下記のチャートの赤線の部分)

3つの空(GAP)は、最初のGAP(A)は9/10の22396円と22457円の61円、次のGAP(B)は9/13の22858円と22965円の107円、最後のGAP(C)は9/18の23481円と23672円で191円。10月11日の暴落でBとCのGAPは埋めたが、最初のGAP(A)を埋めてないが後100円程度押せば3つのGAPのすべて埋めることになり、少なくともテクニカルの調整はほぼ完了したと言える。日経平均株価のEPSは1734.7円であり、10月11日のPERは13倍とファンダメンタルズ的にも割安である。

今後も米国株の動向が日本株に大きな影響を与えることになるが、10/10にトランプ大統領はFRBの利上げを異常であると非難しており、FRBは株価の暴落とトランプ大統領の非難を受けて、12月の利上げを見送る可能性が考えられる。金利上昇が今回の暴落を招いた一因と考えられることから利上げの見送りは米国株の上昇要因となる。

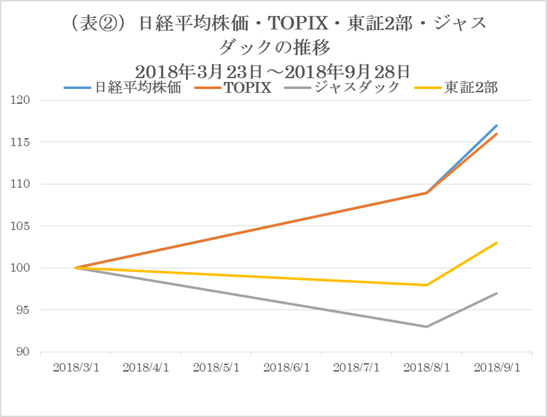

2018年9月29日18:00

相場の実態と連動しない日経平均株価

~出遅れ中小型成長株反騰の公算~

|

9月28日に日経平均株価が一時489円高の24286円を付けて、年初来高値となり、1991年以来27年振りの高値となった。

しかし、

下記の表が示すようにこの日の東証1部の2105銘柄の内値上がり銘柄が1399銘柄と66%しか上がっていない。つまり3分の一は値下がりしている。しかし、日経平均株価が70円高の9月25日の場合、値上がり銘柄は1777銘柄と84%が値上がりしている。

|

年月日

|

日経平均株価

|

値上がり銘柄

|

|

2018年9月28日

|

323円高

|

1399銘柄

|

|

2018円9月25日

|

70円高

|

1777銘柄

|

東証一部上場銘柄の約10分の1の225銘柄で構成されている日経平均株価は全体と動きと異なるケースがよくあるが、原因は日銀による年間6兆円のETF買いと先物による影響と言える。

次に日経平均株価、TOPIX,東証2部、ジャスダックの指数の推移と業績について分析したい。

表①は日経平均株価の2017年6月24以降の推移であるが、赤の線は2018年3月23日以降の動きである。表②は3月23日以降の日経平均、TOPIX,東証2部、ジャスダックの推移である。

|

指標

|

PER

|

|

今期(予想)

|

前期

|

|

日経平均株価

|

13.88

|

13.30

|

|

TOPIX

|

15.10

|

14.55

|

|

東証2部

|

5.84

|

7.23

|

|

ジャスダック

|

14.02

|

23.18

|

上記は会社発表の業績予想数字によるPERである。従って、今期の増益率は下記の通りである。

|

|

今期増益率

|

|

日経平均株価

|

△4.17%

|

|

TOPIX

|

△1.7%

|

|

東証2部

|

23.8%

|

|

ジャスダック

|

65.3%

|

会社の予想数字によると、東証一部の企業は減益予想(但し、企業の想定為替レート105円が多く、現在113円と円安であるので、増額修正の可能性がある。)であるが、東証2部やジャスダックは大幅増益と見込んでいる。しかしながら、表②の様に、今年の3月23日以降の東証一部や日経平均株価は20%近く上昇しているにもかかわらず、東証2部とジャスダックはほとんど上昇していない。

|

指標

|

増益率

|

株価推移

3/23~9/28

|

|

日経平均株価

|

△4.17%

|

(+)17%

|

|

TOPIX

|

△1.7%

|

(+)16%

|

|

東証2部

|

23.8%

|

(-)3%

|

|

ジャスダック

|

65.3%

|

(+)3%

|

この様に東証2部とジャスダックの出遅れが明確であり、今後、東証2部とジャスダック等の中小型株が東証1部の大型株のパフォーマンスを大きく上回る可能性が高い。

2018年8月14日19:00

マザーズ指数年初から30%下落で底打ちか

~メルカリ、ミクシーの大幅下落の影響大~

|

時価総額加重型で算出されるマザーズ指数は年初から30%の大幅下落をした。メルカリはマザーズ指数の時価総額の9%を、ミクシーは6%を占め、それぞれ時価総額ウェイトの1、2位を占め、2銘柄合計で約15%を占めているが、メルカリは高値から40%、ミクシーは66%下落した結果、マザーズ指数を大きく引き下げている。

下記は最近のマザーズ指数の下げ相場を示している。

|

年/月/日

|

高値

|

年/月/日

|

安値

|

下落期間

|

下げ率

|

|

2115/6/24

|

1035

|

2015/8/26

|

672

|

2カ月

|

35%

|

|

2016/4/21

|

1230

|

2016/11/9

|

798

|

7カ月

|

35%

|

|

2018/1/24

|

1367

|

2018/8/13

|

959

|

7カ月

|

30%

|

2015年以降、下げ期間は最大7か月で下げ率は最大35%である。今回の下げ率は35%まで至っていないが、下げ期間が7か月となっており底値の可能性が高いと考える。メルカリ、ミクシーの底値感はないが、マザーズ指数を構成する他の銘柄は底値を示唆する銘柄が多くマザーズ指数は反転する可能性が高い。

2018年7月23日20:00

実態と遊離している日経平均株価 |

7月23日、日経平均株価は300.89円安の22396.99円と大幅下落した。日経平均株価は上場3630銘柄の代表指標となっているが、東証一部の225銘柄で構成されている。しかも日経平均株価への寄与率の高い数銘柄の動きで大きく変動する。今日もファーストリテイリングの下落は日経平均株価の300円下落の内の100円を占めている。

下記は7月23日の各指標の騰落率である。

|

指数

|

下落率

|

|

日経平均株価

|

マイナス1.33%

|

|

TOPIX

|

マイナス0.36%

|

|

ジャスダック指数

|

マイナス0.32%

|

|

マザーズ指数

|

マイナス0.77%

|

|

東証2部

|

マイナス0.28%

|

日経平均株価の300円安は大幅下落だが、TOPIXと同じの0.36%安であれば、日経平均株価は82円安と小幅安となり、7月23日の株式市場の実態は小幅安で方向性を変えるものではない。

2018年7月20日20:00

~追加関税負担は為替で相殺~

米国企業の対中競争力は改善せず

|

米国は7月6日に340億ドルへの追加関税発動後に2000億ドルへの追加関税を課すことを発表した。340億ドル分は中国が同額の報復関税を発動したが、2000億ドルへの報復関税策は発表していない。従って、現在の中国の追加関税負担は2000億ドル分のみである。追加関税負担増は2000億ドル×10%=200億ドルである。一方、ドル円為替は4月2日の1$=6.2764元から7月20日1$=6.7988元と8%元安となっている。中国の米国への年間輸出総額は5000億ドルであることから、為替メリットは5000億ドル×8%=400億ドルとなっている。従って、200億ドルの追加関税負担は400億ドルの元安為替メリットで十分カバーできており、現時点では中国の米国への輸出の追加関税の実質負担はなくなる。

この様に追加関税は為替で調整され効果がないことから、米国はFRBの利上げ策を見直しドル高を抑えるなどしないと米国企業の対中競争力の改善には繋がらない。

2018年7月12日20:00

~米中貿易摩擦不安は徐々に後退か~

株価も徐々に回復基調に

|

7/10にトランプ大統領が中国に2000億ドルへの追加関税を発表したが、直前に340億ドルへの追加関税を発動したばかりで想定外のタイミングでの発表により日経平均株価も一時450円の大幅下げとなった。

中国への340

億ドル制裁関税への報復税を中国がすぐ発動した為に米国が予定していた案を前倒しで実施したようだ。

しかし、この2000億ドルの追加関税はこのままの案での発動は難しいと考える。

その理由として、①追加関税6031品目はハンドバック、化粧品、帽子、水産品、野菜、果物等、生活に身近な商品がほとんどで米国の消費者が直接負担することになり、国民不満に直結する。②全米小売協会が、雇用が損なわれて経済がマイナス成長に陥る前に、政府の方向転換を要望すると発表している。③与党の共和党の重鎮である米上院財務委員会のハッチ委員長は2000億ドルの追加関税措置は無謀であると批判している。④中国の米国からの輸入総額の1300億ドルを上回っており、中国も報復策を打ちにくい。⑤この案は9月以降の発動前に一般からの意見を公募するとのことであり、反論が多いことが考えられる。

したがって、この追加関税策は中国の出方もわからないが米国民の反対が多ければ大幅修正か見送りを余儀なくされる可能性もあるのではないか。

株式市場は米中の貿易摩擦の山は越えたとして、徐々に回復基調に戻る展開を予想する。

2018年7月6日9:00

テクニカル的には底値を示唆 |

7月5日にマザーズ指数の騰落レシオ(25日)が70.7%と2018年で最も低い数値になり、東証の新安値銘柄数は543銘柄と2017年4月6日の632銘柄数に次ぐ。

2015年以降のマザーズ指数の安値に対する騰落レシオボトムと新安値銘柄数は以下の通りである。

|

年

|

月/日

|

マザーズ指数安値

|

月/日

|

騰落レシオ

ボトム

|

新安値

銘柄数

(月/日)

|

|

2015年

|

8/25

|

682.85

|

8/25

|

53.4%

|

852(8/25)

|

|

2016年

|

2/12

|

664.92

|

1/21

|

56.4%

|

1023(2/12)

|

|

2016年

|

11/9

|

798.86

|

8/9

|

70.5%

|

147(11/9)

|

|

2017年

|

4/13

|

862.14

|

4/14

|

66.2%

|

632(4/6)

|

|

2018年

|

7/5

|

991.50

|

7/5

|

70.7%

|

542(7/5)

|

株価の安値と騰落レシオボトムは、2016年は多少ずれがあるが2015年と2017年はほぼ一致している様にかなり相関性が高い。

7月6日に米国が340億ドルの中国製品に追加関税を課し、それに対し中国が同額の米国製品に報復関税を発動するとしていることはかなり相場に織り込まれていると思われる。しかし、更なる米中の貿易摩擦の行方は見えないことで読みにくいが、テクニカル的にはいつ底を打ってもおかしくない状況にある。

2018年7月3日22:00

底なしムードの中で底値確認か

|

貿易摩擦の先行き不透明な中で底なし感が強まっている。大手ネット証券での信用評価損率が20%を超えている様に、個人投資家はかなり厳しい状況に追い込まれている。株式市場の最大の懸念要因はトランプ大統領の通商政策であるが、解決不能の問題ではない。従って、10年~20年に一度しかないような異常な下げ相場にはならないと考えるべきである。

そこで、2015年以降の小型株の代表指標のマザーズ指数の下げ相場の状況を表①に示したが、2015年から2018年の下げ相場期間は2カ月から6カ月で下げ率は20%から35%であり、東証の新安値銘柄は127銘柄から850銘柄であった。

今回は調整期間が5カ月間で25%の下げ率で東証の新安値銘柄が434銘柄となっており、底値を付ける条件は揃っていると言える。大型株の代表指標であるTOPIXについては表の②に示しているが、TOPIXと日経平均には年間6兆円の日銀のPKOと言えるETF買いが入って自然な相場と言えず、株価分析結果は参考にならないと思われる。

(表1)最近の小型株代表指数のマザーズ指数の調整期間と下げ率

|

年

|

高値

|

月/日

|

安値

|

月/日

|

調整期間

|

下げ率

|

新安値

銘柄数

(月/日)

|

|

2015年

|

1035.27

|

6/24

|

672.86

|

8/25

|

2カ月

|

35%

|

852

(8/25)

|

|

2016年

|

1230.62

|

4/24

|

798.86

|

11/9

|

6カ月強

|

35%

|

147

(11/9)

|

|

2017年

|

1214.41

|

6/23

|

997.56

|

9/6

|

2カ月強

|

20%

|

127

(9/6)

|

|

2018年

|

1367.86

|

1/24

|

1031.40

|

7/3

|

5カ月強

|

25%

|

434

(7/3)

|

(表2)直近の大型株代表指数のTOPIXの調整期間と下げ率

|

年

|

高値

|

月/日

|

安値

|

月/日

|

調整期間

|

下げ率

|

新安値銘柄数

(月/日)

|

|

2018年

|

1911.31

|

1/23

|

1645.16

|

3/26

|

2カ月

|

15%

|

172

(3/26)

|

|

2018年

|

1819.74

|

5/21

|

1681.06

|

7/3

|

2カ月

|

10%

|

434

(7/3)

|

2018年6月20日22:00

米中の貿易摩擦が拡大する中で

~短期調整終了か~

|

米国が次々と打ち出す対中制裁措置に中国が報復措置を打ち出す等、底なしの貿易摩擦に見通しが立たない状況ではある。

この様に最終決着の見通しは難しいがトランプ大統領による独特の落としどころを考えた強気の交渉術だと思われる。

しかし、堅調な米国経済や企業業績、日本企業業績から判断して更なる株価の下押しの可能性は低いのではないか。

6月19日、マザーズ市場で時価総額7000億円の新規上場銘柄のメルカリを買うために既存のマザーズ銘柄等が売られたことも影響し、マザーズ指数は1月24日の1367.86ポイントから20%以上下落、6月20日に今年最安値の1071.07ポイントを付けた。

6月20日は下落銘柄が多く東証の新安値銘柄が346銘柄と今年最大であった。

2018年5月21日10:00

今後、中小型株優位相場の可能性大

|

中小型の代表指標のマザーズ指数と大型株の代表指標の

日経平均株価及び東証一部を比較分析するために下記の通り、株価推移と騰落レシオの比較チャートを作成したが、中小型の出遅れが明らかである。今後、中小型株優位相場になる可能性が高い。

マザーズ指数÷日経平均株価は0.45から0.65のレンジで変動しており、現在は0.50と低い水準であり、0.65まで上方に変動する可能性がある。つまり、マザーズ指数は日経平均株価相対比較で30%上昇見込みがあることを意味する。

緑色チャートはマザーズの騰落レシオであるが、東証一部との騰落レシオ比較チャート(赤色)は0.7から1.1のレンジで変動している。現在は0.75と相対的に低い水準であり、1まで上方に変動する可能性が高い。つまり、東証一部相対比較でマザーズ騰落レシオの25%上昇が見込める。

米国では中小型株の代表指標のラッセル2000が最高値を更新しており、日本株市場も中小型株の反騰が期待できる。

2018年4月18日9:00

マザーズ指数の大幅下げ~底値示唆か

|

4月17日、日経平均株価が底堅く推移する中で小型成長株の代表指標であるマザーズ指数は一時3.58%安の1082.23ポイントまで下落した。個人投資家の追証の投げや小型株投信の解約が一時的に異常な下げを招いたようだ。騰落レシオ(25日)は83.5%と大底を示唆する程ではないが、1月24日の高値の1367.86ポイントから20%以上下落している。

ファンダメンタルズを反映した下げではなく、一時的な需給悪によるテクニカル的な下げであるので、マザーズ指数は反発に転じるものと思われる。

2018年4月9日8:00

次々と打ち出すトランプ大統領の対中追加関税策の影響

米中共経済的マイナス効果~中間選挙を意識した交渉術か

|

トランプ大統領は中国等に鉄鋼に25%、アルミに10%の関税を課し、更に中国の知的財産権侵害を理由に中国産品1300品目に高関税をかける方針を示した。

これで終了と思いきや、4月5日に中国に対し1000億ドルの追加関税の検討を通商代表部(USTR)に指示したが、これに対し、中国はいかなる代償を払ってもあらたな包括的措置を講じると表明した。

この様に次々と打ち出す主として中国を標的にした追加関税政策は経済的観点から、中国だけでなく、米国にもマイナスの影響があると考えられる。

中国の企業は追加関税で米国への輸出競争力が弱まり利益率と数量が減少する。一方、米国側は、原材料は輸入価格アップで原材料生産企業の競争力は改善するが、原材料を仕入れる加工メーカーはコストアップとなり競争力が減退する。一般消費財については消費者が追加関税分高い価格で購入させられ消費減に繋がる。米国政府は追加関税分税収アップとなる。

トランプ大統領が追加関税策を打ち出すごとに米国の株価が大きく反落した様に、株式市場は米国経済にもプラスに働かないと捉えている。

米国の追加関税策について、米国政府高官は貿易戦争ではなく、交渉であると表現しているが、実施までの2カ月の猶予期間内に交渉が成立するのではないか。11月の米国の中間選挙を控え、トランプ大統領は共和党の支持率アップを図る意図があると思われる。

2018年3月24日18:00 Ⅳ

不透明な貿易摩擦

~今週は調整最終局面入りか~

|

トランプ政権は鉄鋼、アルミの輸入制限の後、更に中国に対し知的財産の侵害として1300品目、600億ドルの製品に追加関税を課すことを発表したが、それに対し中国が米国産豚肉とワインに追加関税措置を発表した。このように貿易摩擦が今後、どのように発展するのか不透明なことから株式市場は世界的に調整色が強まっている。

今週は日経平均株価が20,000円大台をキープできるかの厳しい局面になりそうだが、日経平均株価の今期のEPSは1687円で20,000円だとPERは11.85倍と異常ともいえる低い数値になり、底値となる可能性が高いと言える。

貿易摩擦の状況下では輸出関連の大型株が敬遠されることから日経平均株価よりマザーズやジャスダック等の内需の中小型株が優位な相場環境と言える。

2018年3月16日16:00

~的外れの日銀の金融緩和政策の出口論~

|

野党の政治家や経済評論家は日銀の金融緩和の出口つまり金融緩和政策をいつ止めるのかを課題にするが、これは分かり易くプロ野球に例えると、高いハードルに挑戦している大谷選手にメジャー選手をいつ辞めるのかとかいつプロ野球をやめるのかと質問するのと同じような意味合いであり的外れと言わざるを得ない。

日銀はデフレ脱却を果たす為大規模な金融緩和策を取っており、消費者物価目標2%をベースに経済成長率2%、賃金上昇率3%を目標としている。しかし、現状はコアの物価上昇率は0.5%、経済成長率は1%前後、賃金上昇率は0%と目標とは程遠い。政府や日銀はデフレからは抜け出たような表現をしているが、現状はデフレ体質から抜け出ていないというのが正しい。

米国は金融緩和政策でバランスシート不況(注①)から脱却できたのは、FRBは米国債とMBS(住宅ローン証券)をほぼ同額買っているところにあるが、日銀が買っているのは大半が日本国債である為、マネタリーベース拡大は日銀の当座預金に滞留しバランスシート不況から抜け出せずデフレ体質の改善に繫がっていない。

実体経済に直接効果のある緩和策を取り込まないと、2019年予定の消費税率の引き上げは日本経済にとって自殺行為になるだろう。

注①バランスシート不況:資産価値が下がり相対的に負債が拡大する不況現象でリチャード・クー氏の理論

2018年3月5日18:00 Ⅲ

~米国の鉄鋼・アルミへの輸入制限措置発表の影響について~

|

3月1日に、トランプ大統領が鉄鋼とアルミニュウムの輸入制限措置としてそれぞれに25%、10%の輸入関税を課す方針を表明した。

通商拡大法232条(国防条項)の制裁措置である。この法律は1962年に制定されたものであるが、これまで、米国が実施した232条調査は26件あるが、安全保障の脅威と認定されたのは8件ありすべて石油関連である。そして、実際に発動されたのは1980年リビアとイランからの原油に対しだけであり、制定されて50年の間に発動されたのはこの一度だけである。

この232条の発動は安全保障の脅威がある場合であり、今回の鉄鋼とアルミについては安全保障の脅威とは認定できないと思われ、実際の発動がない可能性が高いと考える。

トランプ大統領の発表後に中国、欧州、韓国、カナダ、日本の各国とも強く反発しており、発動となればWTOへの提訴に踏み切ると思われる。

一方、米国鉄鋼協会はトランプ大統領に感謝の意を表明している。

今秋に米国の中間選挙を控えトランプ大統領は鉄鋼業の栄えた中西部の支持者に国内産業を守る姿勢をアピールする狙いがあるのではと一部の報道機関が指摘している。

株式市場ではNYダウ、日経平均株価はこの発表の後、本日を含め3%前後下落しているが、ここからさらに大きく下げる可能性は低いと考える。

2018年2月9日21:00 Ⅱ

~米国株の値幅調整はほぼ完了か~

今後は日柄調整期間

|

欧州株の全面安の影響で米国株に再度強い売り圧力がかかり、2月8日のNYダウ、ナスダック、S&P500とも大幅下落。

NYダウは前日比1032ドル安の23860ドル46セントと4.15%安。しかし、ザラ場安値は23849ドル23セントと2月6日のザラ場安値の23778ドル74セントを下回っていないことと1月26日の26616ドル71セントの高値から約10%下落していること等から今回の米NYダウの値幅調整はほぼ完了したのではないかと考える。

今後は日柄調整期間に入り上下波動の動きを繰り返すと思われるので日本株についても吹値売り押し目買いの投資スタンスが良いと考える。

2018年2月4日14:00

~米国株の大幅下落はスピード調整~

上昇トレンドに変化はない

|

NYダウの2月2日の下げ幅665ドルはリーマンショック直後の2008年12月1日以来で9年2カ月振りではあるが、2008年12月時点でのNYダウの8000ドル台での下げ率は7%超であり、今回は同じ下げ幅でも下げ率は2.54%であり比較に値しない。

一昨年の英国のEU離脱時の2016年は6月24日に610ドルの下げ幅で3.39%下落しており、上昇トレンドの中でも常にスピード調整はつきものであり、今回の下落も上昇トレンドを変える下げではないと捉えている。

今回のNYダウの下落は雇用統計の雇用者増数と時給の数字が市場予想を超えたことによる長期金利の上昇に加え、トランプ大統領によるロシア疑惑のFRB非難の文書が公開されたことがきっかけになったようであるが、相場の基調を変えるほどの材料ではないと考える。

しかし、1日の下げ幅としては比較的大きいでテクニカル的に見て1日2日で底を打つのは難しいもののあまり日柄を要しない調整で24000ドル台では底打ちするのではないか。

基本的に米国株の上昇トレンドが続くと考える理由は、長期的に強い米国経済が続くことにあるからである。その根拠として下記の3点があげられる。

①FRBのQEによる大規模な金融緩和の維持

FRBは2008年11月より2014年10月まで住宅ローン担保証券を中心に米国債も買い続け総額が4兆5千億ドル(約541兆円)となり、QE終了後も総額は維持されており、金利の小幅上昇政策をとってはいるが、現在も金融緩和状態にある。

②シエールガス革命

2000年後半から急速に拡大したシエールガス・オイルは米国のエネルギー構造を大きく変化させ米国のエネルギー自給率を高めており、2005年に70%を下回っていた自給率が現在80%台まで上昇している。2030年後半には米国は石油の純輸出国になると予測されている。このシエールガス革命による米国経済への効果は大きい。

③大幅減税

トランプ大統領による10年で1.5兆ドル(約165兆円)と史上最大の大型減税により米国経済に長期的な経済効果が期待できる。

以上の要因によって、現時点での米国経済の成長率や物価上昇から見て景気過熱とは程遠い状況にあることから今後も長期にわたって成長が見込まれ、米国株の上昇相場は続くと考える。

新年あけましておめでとございます。

今年も強気相場が続くものと思われます。

昨年は主に日銀のETF買いと自社株買いにより株価が上昇したが、日経225型ETF及びTOPIX型ETFも自社株買いも主に大型の成熟企業であったことから、中小型の成長企業は相対的に出遅れた。

しかし、2018年は昨年とは異なり中小型成長株優位の相場になる可能性が高く、宮原経済研究センターとしては成長株の調査・分析・ヒアリングの徹底とテクニカル分析の精度を一層高め、厳選銘柄の高いパフォーマンスを追求し、より高い価値ある情報を提供していきますので本年も宜しくお願い致します。

宮原経済研究センター 代表 宮原 卓 2018年元旦

2018年1月1日21:00 株価見通し

2018年の株式市場の基調は強気相場

~日銀と自社株買いの成熟株偏重の是正により成長株優位の相場~

|

2017年の買いの主力は日銀が5兆円強、自社株買いが5兆円、外人が2兆円であった。

日銀はETF(225型とTOPIX型)を年間約6兆円ベースで買い続けており、累計は17兆円になった。日銀のETF買いも自社株買いも対象は主に成熟株であったことから成長株は相対的に出遅れた。従って、今後も日銀のETF買いは継続するものの総額が20兆円に迫っているので減額の可能性が考えられ、2018年は相対的に出遅れた中小型成長株優位の相場になると思われる。

2017年11月15日 20:00

~日経平均株価と全体的な動きにギャップが目立つ変則的相場の短期調整~

日経平均株価は21000円割れまで調整か

|

日経平均株価は9月27日の20213円から11月8日までほとんど押し目を入れることなくほぼ一本調子で23382円まで上昇した。全体的には値下がり銘柄も多くある中、日経平均株価だけがが押し目なく上昇したのには次の原因が考えられる。

①日経平均株価先物に踏み上げと思われる様な買いが継続的に入り続けた。②日経225銘柄ETFとTOPX型ETFを日銀が年間6兆円買い続けたことで225銘柄の需給が逼迫していた。

10月17日から11月8日まで日経平均株価が高値を付けるまでの間は騰落レシオが低下しており、日経平均株価が上昇する中、市場全体は値下がり銘柄多いことを示している。(下記チャートを参照)

日経平均株価は20500円~21000円まで調整するのではないか。その間、全体的にも調整色は広がる。しかし、今回の調整はあくまでテクニカル調整であり、ファンダメンタルズの悪化を先取りするものではない。つまり、日経225銘柄の歪な株価形成の修正であり、調整後は225銘柄以外の好業績株の戻りが大きいと考える。

年2017年11月4日17:00 経済セミナー

的外れの日銀の金融緩和政策出口論 |

1%以下(0.4%~0.7%台)の物価上昇率と1%台の経済成長率の状態で金融緩和政策の出口論を問うのは如何にも的外れと言わざるを得ない。

いわゆる現状のデフレ体質、低成長状態では金融緩和政策の出口論はあり得ない。

2013年4月から始めた日銀の金融緩和政策QQEは4年半が経過したが、当初の2年で消費者物価上昇率2%達成の目標とは程遠い状態である。

米国のFRBによる金融緩和政策のQE1、QE2,QE3は2008年から2014年の6年間実施し終了した。その結果、米国のインフレ率は2%前後で、経済成長率は2%台と正常な経済成長状態になった。

日銀の金融緩和政策は4年半に3百数十兆円の増加額になりFRBの6年間のQE1,QE2.QE3と同規模にまでなっている。

しかし、FRBと日銀の金融緩和政策は同じような政策を打っているように見えるが、大きく異なる部分がある。それは、FRBは多くは住宅ローン担保証券(MBS)を買取しており、日銀は国債のみ買取している点である。

住宅ローンは主として個人の借金であるのに対し、国債は政府の借金である。つまり、日銀は政府の債務を買い取っているだけであるので、マネーストックの拡大につながりにくい。FRBのようにMBSの買い付けは民間に資金が流れることになり、マネーストックの拡大につながり、経済への直接的な浮揚効果がある。

この様に日銀は非効率的な金融緩和政策を打っているため、期間や規模が大きくならざるを得ない。FRBが6年間の期間をかけたことからも、日銀も少なくともQQEを2019年まで現状の政策を継続せざるを得ないだろう。出口論は2020年以降の話である。

2017年9月5日21:00 緊急株価見通し

北朝鮮の脅威を過大視するリスク

|

9月5日の下落は完全に北朝鮮リスクを織り込みに行く下げである。東証一部市場では値下がり銘柄は1786と値上がり銘柄181の10倍になる。新興市場のジャスダックやマザーズの新興市場も4%前後の大幅な下落をしている。

北朝鮮のICBM搭載用の水爆実験は米国にかなり脅威を与えたようだ。米国はより重い追加制裁を打ち出すと思われ、事態はかなり難しい状況なっている。

しかし、直接的な軍事衝突については可能性はゼロではないが極めて低いと考えられる。

そこで、北朝鮮の国力について考えたい。以下は北朝鮮、韓国、日本の国力の比較である。

| |

人口 |

GDP |

国防予算 |

| 北朝鮮 |

2200万人 |

228億ドル |

45~50億ドル |

| 韓国 |

4612万人 |

4067億ドル |

140億ドル |

| 日本 |

1億2700万人 |

4兆1670億ドル |

421億ドル |

北朝鮮は、GDPは韓国の20分の一、日本のほぼ200分の一で茨城県と同規模、国防予算は韓国の3分の一、日本の10分の一であり、この国力で米国と世界を相手に軍事衝突の事態を招くような行動をするとは思えない。

軍事衝突がないとするならば、現在の水準は底値ゾーンと思われる。

2017年8月12日12:00 緊急株価見通し

米朝間の緊張が一気に拡大し、底値を模索する株式市場

|

北朝鮮がグアム周辺へ弾道ミサイルを発射する計画を公表したことにより米朝間の緊張が一気に拡大し、株式市場は大幅に下落、底値を模索する相場展開になっている。

しかし、直接の軍事衝突の可能性が低いことからも、この間に底値を付ける可能性が高いと考える。

まず、日本株の代表指標の日経平均株価は8月11日のCME日経平均株価は19390円(8月10日の日経平均株価比340円安)はPERが13.72倍と下限と言われる14倍を下回り,2014年4月11日の日経平均株価13910円の時のPER13.59倍に近く、この水準を大きく下回る可能性は極めて低いと思われる。

ただ、短期的なテクニカル指標の騰落レシオ(25日)について言えば8月10日に日経平均株価は105%、ジャスダックは97.76%、東証2部は103.7%、マザーズは75.7%と全体的には80%以上でまだ調整不足感はある。

しかし、直近まで、NYダウ、米ナスダック、米S&P500が史上最高値を更新している他、イギリス、ドイツ、台湾、韓国、インド、インドネシア、アルゼンチン等も史上最高値を更新しており、世界の株式市場は総じて強く、日本株の出遅れが目立っていると言える。

2017年5月23日21:00 株価見通し

今後、じり高基調の相場展開により日経平均株価22000円台乗せも期待できる

|

現在の株式相場は政治的不安要因と経済的強気要因で形成されており、政治的不安要因は中長期的問題で短期的解決は難しい。従って、経済的強気要因が相場を押し上げる形になるが市場は政治的不安要因を警戒しているため、小幅に上値を追う相場展開になると思われる。

政治的不安要因とは北朝鮮情勢とトランプ大統領のロシア・ゲートと言われている弾劾裁判懸念であるが、ともに短期に決着がつくものではない。一方、経済的強気要因は堅調な米国経済と順調な日本企業の業績である。日経平均株価の現在のEPSは1398円85銭であり、PERは14.07倍と通常ほぼ下限と言われる水準である。PER16倍だと22382円になる。

したがって、今後は北朝鮮の動向やロシア・ゲートの問題で押し目を入れながら、徐々に上値を目指す相場展開になると思われる。

2017年4月6日21:00 緊急株価見通し

反騰局面が近い

~テクニカル的には底値を示唆~ |

本日4月6日は東証一部新安値銘柄が632銘柄、値下がり銘柄が1919となったが、北朝鮮が弾道ミサイル発射を強行し米国と北朝鮮の間で緊張が高まったことを警戒しているようだ。これだけ大量の新安値銘柄と値下がり銘柄は2016年の6月24日に英国が国民投票でEU離脱が確定した時に日経平均株価は1286円安の14952円に下落し、新安値銘柄が716銘柄、値下がり銘柄1954銘柄となった時以来である。

しかし、現在はドル円が110円台をキープし、企業業績も増益が見込まれていることや、米国経済は堅調で利上げ基調であることから株価がこれ以上売られる可能性は低いと考える。

2017年3月8日20:00 経済・株価見通し

先進国に保護主義が広がるか

~日本の株式市場は年央に短期調整か~ |

トランプ大統領は明確に保護主義を謳っている。雇用第一主義を唱えて海外生産より国内生産を優先することで雇用の最大化を目指す考えである。さらに、インフラ投資や大幅減税に6兆ドルを投入して経済の活性化を図ることにより、米国経済は2%のインフレと4%の実質成長(6%の名目成長)を目指している。つまり、トランプ大統領の思惑通りの展開になる可能性がある。

一方、欧州は、今年は選挙の年なるが、まず3月15日にオランダの議会選挙があり、イスラム教徒の排斥を掲げる極右政党の「自由党」が与党に迫る勢いである。次に4月はフランス大統領選挙で、マクロン氏の対抗馬で有力候補の「国民戦線」党首のマリーヌ・ルペンは保護主義、移民・難民排斥主義でEU統一通貨は大失敗としてフランスのユーロ離脱の考えを持っている。同時に、トランプ大統領支持を公言している。フランスは10%の失業率であり、米国同様雇用が最大の政策課題と言える。

この様に保護主義が米国から欧州へ広がりを見せている。

現在はグローバル経済の時代であるので、先進国は人件費の安い後進国で生産する形が主流になっており、先進国の雇用が縮小し、失業率が高まる傾向になる。国内物価においても、コストの安い後進国から輸入することによりデフレ化する。つまり、グローバル化で先進国ではデフレと失業が恒常化している。

反対に保護主義はインフレ促進と雇用拡大効果のある政策となる。

日本はグローバル主義であることから、デフレからの脱却が難しいので円安になり難く株価はフランス大統領選挙後の年央に一時調整する可能性がある。(宮原)

2017年2月20日8:00 経済・株価見通し

大企業銘柄への投資は決して安全でもなく運用パフォーマンスもあまり期待出来ない |

人間に寿命があるように、一般的に企業も大企業病にかかることで寿命があると考えた方が良い。

債務超過で経営難に陥った東芝は1904年設立で寿命は100年を超えており、同様に経営難で台湾の会社に買収されたシャープも1935年設立と寿命82年である。

但し、米国には例外企業がある。代表的な例外はぜネラル・エレクトリック(GE)である。設立は1892年で120年以上もの間、時代の変化に事業内容を変えながら高い成長と高収益を維持し続けており、現在の社員数は33万人の超大企業になっている。決して大企業病にかからずベンチャー精神を企業理念とするこの様な企業は稀である。

しかしながら、日本の大企業は新陳代謝ができていない古い企業が多すぎる。

日米の上場会社の時価総額ランキングを見ると米国と比べ新陳代謝のない日本の企業群の多いことがはっきりと分る。

|

日本企業時価総額ランキング10 |

|

|

米国企業時価総額ランキング10 |

|

| 宮原経済研究センター作成 |

単位:兆円 |

宮原経済研究センター作成 |

単位:兆円 |

| 順位 |

企業名 |

時価総額 |

比率 |

|

順位 |

企業名 |

時価総額 |

比率 |

| 1 |

トヨタ自動車 |

21 |

22% |

1 |

アップル |

80 |

19% |

| 2 |

三菱UFG |

11 |

11% |

2 |

マイクロソフト |

57 |

13% |

| 3 |

NTTドコム |

11 |

11% |

3 |

アマゾン・ドット・コム |

46 |

11% |

| 4 |

日本電信電話 |

10 |

10% |

4 |

エクソン・モービル |

39 |

9% |

| 5 |

ソフトバンク |

9 |

9% |

5 |

ジョンソン&ジョンソン |

37 |

9% |

| 6 |

KDDI |

8 |

8% |

6 |

JPモルガン・チェース |

36 |

8% |

| 7 |

日本たばこ産業 |

8 |

8% |

7 |

フェイスブック |

36 |

8% |

| 8 |

日本郵政 |

7 |

7% |

8 |

ウェルズ・ファーゴ |

33 |

8% |

| 9 |

本田 |

7 |

7% |

9 |

グーグル |

32 |

8% |

| 10 |

三井住友 |

6 |

7% |

10 |

ゼネラル・エレクトリック(GE) |

30 |

7% |

| 合計 |

設立新しい会社を赤色表示 |

96 |

100% |

合計 |

設立新しい会社を赤色表示 |

426 |

100% |

日本企業のベスト10社の中で設立の新しい会社といえば時価総額5位の1981年設立のソフトバンクぐらいで10社全体時価総額の9%に過ぎない。

一方、上記の表を見ても分かるように、米国は設立の新しい会社は時価総額ベスト10社の内、ベスト3社含め合計5社で時価総額は10社全体の60%を占めている。1位アップルは1977年設立、2位のマイクロソフトは1975年、3位のアマゾン・ドット・コムは1994年、7位のフェイスブックは2004年、9位のグーグルは1998年と各社ともかなり設立が新しい。米国企業は時代とともに躍動的に変化しているといえる。それに比べて、日本企業は硬直的で旧態依然としている。

このような寿命のきた日本の大企業はいずれシャープや東芝に続いて行き詰る企業が出てくる可能性が高い。大企業株を中心に運用を行うとファンドの中にシャープや東芝などの株が入っているとパフォーマンスがガタガタになるが、たとえこういう銘柄が入っていなくても、日本経済はデフレに苦しみ低成長から脱却できないことから、日経平均株価やTOPIXもGDPの成長率と連動性が高いことを考えると年間10%のパフォーマンスは難しい。

宮原経済研究センターは、将来、アマゾン・ドット・コムやグーグルの様な企業になる素質があるかどうかという観点で日本の中小型株を中心に銘柄分析をしている。 (宮原)

2017年1月26日8:00 経済・株価見通し

NYダウ23000ドル越えの可能性

~米国法人税減税の効果~ |

トランプ大統領は選挙勝利直後に法人税を現在の35%から15%に引き下げると表明している。一方、議会共和党は20%の考えであり、GSサックスは25%と予想している様だ。

その後、1月23日にトランプ大統領は大手企業の経営者との会合で「法人税減税と規制緩和で経済成長を目指し連邦法人税を15~20%のどこかの水準まで引き下げることに尽力する」と発言している。(日経新聞報道)

法人税減税は下記のように企業の税引き後の利益をアップすることにより株価上昇が予想される。

NYダウの起点を大統領選挙直後の18500ドルとする。

|

米国法人税減税案

|

税率

|

EPS(1株益)アップ率

|

起点

NYダウ18500ドル

|

|

大統領案

|

15%

|

30%

|

24000ドル

|

|

共和党案

|

20%

|

23%

|

22750ドル

|

|

Gサックス予想

|

25%

|

15%

|

21300ドル

|

直近のトランプ大統領が15%~20%の減税を約束しているので、EPSの上昇率が株価に同率反映すると仮定すると上記のようにNYダウは22750ドルから24000ドルとなり、平均値は23000ドル超になる。

従って、法人税の減税が予定通り実行されたら、NYダウは年内に23000ドルを超える可能性があると言える。

新年あけましておめでとうございます。

2017年は経済状況と株式相場に期待が持てる年になると考えています。

宮原経済研究センターとしてはより的確な見通しを提供していきたいと思います。

本年も宜しくお願いいたします。

2017年元旦 宮原経済研究センター代表 宮原 卓

2016年12月24日10:00 経済・株価見通し

2017年は大きな相場が期待できる

~常識の殻を破るトランプの経済政策の効果~ |

FRBは昨年に続き今年も年末に利上げを実施し、来年は3回利上げする見込みである。米国経済は雇用もインフレ率や経済成長も良好である。そういう状況において、トランプ氏は減税5兆ドル、インフラ投資1兆ドルを打ち出した。合計6兆ドルは米国GDP18兆ドルの3分の1に相当する。通常、常識的な経済理論で言えば、不況期に打つ政策である。しかし、現在、グローバル化で経済的には資本主義国と共産主義国、あるいは新興国と先進国との壁がなくなり、先進資本主義国が長期的なデフレ圧力に苦しんでいる。これを打破するには経済理論の常識を超えた政策を打ち出す必要があり、まさにトランプの経済政策は当を得ていると言える。しかし、日本の投資家はどうせアベノミクスみたいに結局は効果が見込めないと考えているのではないか。アベノミクスの柱は日銀の大幅な金融緩和政策であり、マネタリーベース年間80兆円増はGDP比16%で仮に10年ベースだと150%に相当し、あたかもトランプの経済政策を超えるような印象を与えるかもしれない。しかし、アベノミクスのマネタリーベース80兆円増の大幅拡大策の金はほとんど銀行の日銀当座預金に眠っており、要するに市場に流れていないので、為替以外はほとんど効果を生んでいない。しかし、トランプの6兆ドルの経済政策はすべて市場に流れ、マネーストック増となり直接的効果あり、アベノミクスと根本的な違いがある。

トランプの経済政策が実行されたら、米国経済の成長は現在の2倍の4%となり、経済環境もインフレ化すると思われる。

又、法人税を35%から15%に引き下げをすれば、日本も追随せざるを得なくなり、日本経済も活性化することになる。

懸念要因としてはトランプの経済政策案が議会で承認されるかどうかだか、大統領も与党も共和党であるので実現性が高いと考えている。(宮原)

2016年11月18日17:00 緊急経済・株価見通し

日経平均株価は20000円を目指す展開か

~ドル円は112円から115円に向かう可能性~ |

日経新聞の集計によると2017年3月期下期の主要企業の想定為替レートは101円90銭とのことだが、本日、ドル円は110円台を付けている。

日経平均株価20000円となると現時点の日経平均株価のEPSが1180円61銭であるので、PERが16.94倍となり、2013年の12月の16.63倍を超えて割高感が出るが、ドル円が110円になると当然ながら輸出企業中心に企業収益が上方修正されることによってPERの割高感が修正される。

トランプ次期大統領の公約する経済政策である財政拡大や大幅減税は一時的にしても当然財政の悪化を招くためにドルの供給を増やさざるを得ないが、ドルは世界の基軸通貨であって需要が旺盛であることからドルの需給が悪化することなく、ドル高基調も崩れる心配がないと考える。

2016年11月16日20:00 緊急経済セミナー

実業家トランプ大統領誕生は時代の要請

|

アイゼンハワー大統領以来の政治家出身でない大統領が誕生した。アイゼンハワーは軍人出身、一方トランプ氏は実業家出身である。アイゼンハワー大統領は1953年に誕生した訳だが、丁度第二次世界大戦終了後資本主義と共産主義が対立する米ソ冷戦時代の最盛期であり、軍人出身の大統領は最適であったと言える。一方、現在は世界大戦はあり得ない時代であると同時に、資本主義と共産主義の明確な境界もなくなり、世界が資本主義経済として機能するグローバル経済になっている。しかし、資本主義が機能不全になりかけており、再生構築しないと世界経済が長期に低迷する恐れがある。この機能不全を打破し立て直すには主導国の米国経済に本格的なメスを入れる必要がある。それにはやはり従来の政治家出身では難しく、経済に精通した実業家が求められる。トランプ氏はアイゼンハワー同様政治経験はないが、実業家として実体経済に精通しており、米国経済を本格的に復活させるリーダーとして最適な大統領ではないか。

トランプ氏は大統領選挙で勝利した後に、所得税率・法人税率の大幅引き下げや相続税の廃止、キャピタルゲイン税の引き下げと経済成長率を2倍にすること、更に、大統領の給与40万ドル(約4300万円)を全額受け取らないと公約している。経済界から多額の献金を受けているクリントン氏と比べ、選挙費用も自費で戦ったトランプ氏は偉大な大統領の資質があるのではないか。米国経済の再生、資本主義経済の復活を託せる貴重な人物かも知れない。(宮原)

11月17日、安倍首相はニューヨークにあるトランプタワーのトランプ氏の自宅で会談した。その時、本間ゴルフの最高級品である50万円のゴールドのドライバーをプレゼントした。トランプ氏はその場でトライバーを取り出し、素振りをしてこれは飛びそうだと感想を述べたようだ。

1957年6月19日、安倍首相の祖父である岸信介首相は米国にアイゼンハワー大統領を訪問した際、会談後にゴルフ外交をして信頼関係築いている。安倍首相もトランプ次期大統領とのゴルフ外交のチャンスを窺がっているようだ。安倍首相も80台で回れる腕前だが、トランプ氏のベストスコアーは66とのことであり、政治経験は豊富な安倍首相もゴルフでは太刀打ち出来そうにない。

2016年11月12日21:00 緊急経済・株価見通し

トランプ次期米大統領の掲げる経済政策は世界経済の再生に繋がる可能性

米国と世界の株高を期待

|

次期米大統領に確定した後、トランプ氏は米国経済の成長率を2倍にし、法人税と所得税を大幅に引き下げることを約束した。法人税を35%から15%に引き下げ、インフラ投資を拡大し、経済成長率を現在の2%から4%にし、インフレを促進するということである。

先進資本主義国が低迷する経済状態を打破し適正な成長に復活するにはやはり米国経済の力強い経済成長がないと難しい。大幅減税とインフラ投資拡大という思い切った米国の政策は一時的な財政悪化はあるが景気浮揚には非常に効果があると思われる。

日本の経済政策も米国の経済政策の大幅チェンジに対応せざるを得ない。今後、小池東京都知事も発言しているように日本の法人税も引き下げをしないと例えばソニーのようなグローバル企業が本社を日本から法人税が半分以下の米国に移してくることが懸念される。他の先進諸国も米国の経済政策に対応した政策を打ち出してくると思われ、世界経済の回復に繋がると考えられる。

経済に精通した実業家が米国の大統領になるのは米国と世界経済の再生の為の必然の結果だったかもしれない。

選挙中は保護主義的な発言が印象に残ったトランプ氏だが、現在の完全なグローバル経済下での経済再生は保護主義的な経済政策では不可能であるので、この点の発言は当然ながら修正してくるものと思われる。

2016年7月28日12:00 相場見通し

昨年来高値に迫るドルベースの日経平均株価

|

現在の日経平均株価は16500円前後で揉み合っており、昨年の高値である6月24日の20868円より20%低い水準にある。しかし、ドルベースだと昨年高値169ドルに対し現在165ドルで、あと2%程度で到達する位置にある。

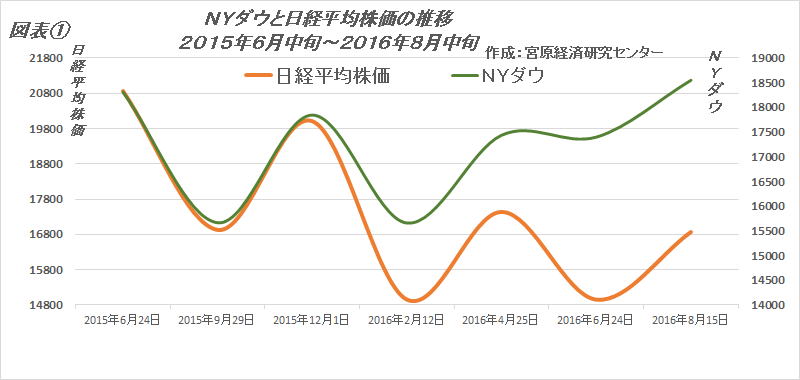

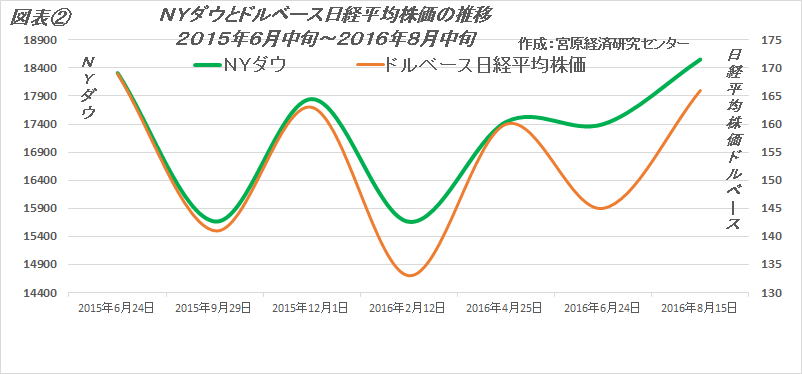

昨年12月の高値20012円の時のドル換算163ドルは既に更新している。ドルベースの意味することはドルは世界の基軸通貨であり全ての経済活動はドルを基準としている。従って、海外の投資家にとって日本株は決して出遅れ株ではなく、パフォーマンスは悪くないと言える。

NYダウと比較した場合も、日経平均株価は円ベースだと大きく出遅れてはいる(図表①)がドルベースだと最近の2年間はかなり連動している。(図表②)

先週末、米国FRB議長が講演で早期の利上げを示唆したことからドル円の90円台よりも100円以上の円安の可能性が高くなりそうなことから日経平均株価の17000円乗せでのドル換算の昨年来高値更新が期待できる。只、日本の株式市場は中央銀行が最大の買い方となり先進資本主義国としては異例の展開になっているので相場が読み難くなり機関投資家はよりパッシブ運用にウェイトをかける傾向になる。

2016年7月23日21:00 経済セミナー

日銀はヘリコプターマネーを検討すべき

|

ヘリコプターマネーは財政法で禁止されてはいるが、財政法の改正なしでも国会決議で可能である。

しかし、黒田日銀総裁がそこまで踏み切るべきと考えているかどうかが問題であり、安倍・黒田ラインの高度の政治経済的判断が必要である。

2013年3月に黒田日銀総裁が誕生し、4月に2年でマネタリーベースを2倍にして2%物価上昇させると宣言したが、3年以上経過した現在、物価上昇率は2%どころかマイナス状態でデフレから抜け出せていない。

従って、ヘリコプターマネーを具体的に検討すべき時期に来ていると考えるべきである。形態としては政府が永久国債を発行し、日銀が直接引き受ける方法である。20~30兆円でも実施すれば、直後にドル円は10円近く円安に振れ、日経平均株価も3000円近く上昇するだろう。そして何よりもヘリコプターマネーへの道を開くことでデフレからの脱却の道が確実なものになる。

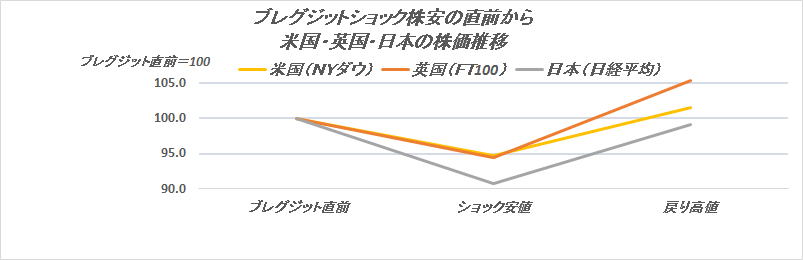

2016年7月12日21:00 緊急相場見通し

ブレグジットショックからの各国の株価推移

~欧米の株価の戻りと比較し出遅れ顕著な日本株~

|

ブレグジットショック安の英国や米国の株式市場は顕著な回復をしている。当事国の英国は直前株価の5%以上高い水準まで戻している。米国ではNYダウやナスダックが年初来高値を更新し、S&P500は史上最高値を更新している。一方、日本の株式市場は大きく出遅れており、日経平均株価はまだブレグジット直前の株価に到達していない。英国並みの戻りとなれば日経平均株価は17000円台に乗せる計算になるが、政府の経済対策や日銀の追加の金融緩和策次第で達成可能と考えられる。

2016年6月24日20:00 緊急相場見通し

日経平均株価は15000円割れ、ドル円100円割れ

~予想外の英国EU離脱ショックだが、週明けには徐々に落ち着く~

|

英国のEU離脱か残留かを問う国民投票が予想外に離脱となり、直近まで残留優勢の世論調査を株価や為替が織り込んでいた為、株価や為替がショックを受ける形となった。

日経平均株価は14864.01円と2月12日に付けた14865.77円と顔合わせとなる安値を付けたが、この水準を大きく下回る可能性は低く、又、ドル円は95~100円の円高ゾーンを大きく超える可能性も低いと考える。

従って、今晩の欧米株は大きく下落するが、来週の日本株市場は徐々に落ち着くものと思われる。

しかし、直接に影響を受ける英国に拠点のある企業や金融機関は事業収益の見通しが難しくなることから、物色対象は内需関連企業に絞らざるを得ない。

2016年4月23日 11:00 緊急相場見通し

日経平均株価は18000円台後半までリバウンドか

~金融政策は量的拡大から金利操作に~

|

4月22日の急激な円安は28日の日銀の金融政策決定会合において日銀の金融機関への貸付にマイナス金利を適用するのではとの海外通信社の報道に反応したためであり、海外では111円台後半まで進んでいる。

この勢いだと今後は113円台まで進みそうな流れであり、日経平均株価も19000円に接近する可能性がある。

日銀の金融政策はマネタリーベースの年間80兆円拡大ペースを更に増額することは考えにくく、日銀の当座預金のマイナス幅の拡大しかない。

次のステップは小刻みにすることなく一気にマイナス0.5%にすべきであり、日銀も最終的にはマイナス1%の水準まで想定していると思われる。

2016年1月2日 8:00 新春 相場中期見通し

2016年前半は円高、株安の展開か

~ドル円高値110円~115円、日経平均株価安値16000円~

|

2016年は前半安の相場展開になると考えている。

主たる要因は円高、原油安、異次元緩和効果の限界等である。

まず、ドル円為替については、現在の実質実効為替レートが1985年のプラザ合意当時(ドル円名目レート240円前後)を超える円安水準までなっている為、今後円高に修正する可能性が高い。その結果、輸出関連企業の下方修正と為替連動する日経平均株価の下落が予想される。

第二点として、原油安が続く公算が高いことである。

OPECは総会で現状の日量3000万バーベルの生産維持を決定し、米国やロシアも各々日量1000万バーベルの生産を維持している。加えて、米国北東部の暖冬で暖房油の需要が伸び悩む見込みである等、更なる需給関係の悪化により原油価格の下落基調は続くと思われる。WTI原油が1バーベル=30ドルを下回る状況になると新興国や資源国家のデフレ化が一層進行し、資源大手企業の破綻の恐れもあり、世界的な不況色懸念が日本の株式市場の下振れ要因になる。

第3点は日銀の異次元緩和政策は為替と株価には効果があったものの、肝心の消費者物価や経済成長にはほとんど効果がないことが解ってきたこと。

アベノミクスの柱である日銀の異次元緩和政策だが、当初は消費者物価の上昇やGDPの成長を高める効果があるとして推し進めてきたが、2年半たった現在、消費者物価上昇率やGDP成長率はほぼゼロに近い状態で当初の目標とは全くかけ離れている。

日銀の当座預金残高は2012年3月は34兆円であったが、2015年11月は246兆円と200兆円以上増加している。これは異次元緩和で拡大したマネタリーベースとほぼ同額である。つまり、増加したマネタリーベースは銀行に滞留したままで、全く市場に流れていない。

従って、今後追加策を打つ場合は従来型のマネタリーベース増加の拡大策はやらないはずである。しかし、黒田総裁は何でもやると公言しているので、2018年3月任期満了までに従来型でない新たな手を打つと思われる。

宮原経済研究センターとしては、それはマイナス金利の導入しかないと考えている。現在、日銀の当座預金に0.1%の金利がついているので銀行は何もすることなく2000億円以上の利益を得ている。この当座預金に対する金利を0.2%引き下げマイナス0.1%にすることにより銀行にとっては逆に2000億円の損失に変わる為、積極的な融資活動をするなどして当座預金残高を減らす努力をすることで市場に金が回り、これまで拡大したマネタリーベースが物価上昇やGDPの成長に効果を表すものと思われる。

この策は株価へのインパクトも大きく、日経平均株価で2000円から3000円底上げすると考えている。

新年あけましておめでとうございます。

2016年の経済環境は内外とも不安定要因を多く抱えていることで株式市場も波乱含みの展開が予想されます。

宮原経済研究センターとしては本質を的確にとらえた情報提供に拘っていきたいと考えております。

本年もよろしくお願いいたします。

宮原経済研究センター 代表 宮原 卓

2016年元旦

2015年12月10日 8:00 相場中期見通し

2016年前半の株式市場は多くの下振れリスクを内包する

|

今年12月は右肩上がりの上昇相場がほとんど期待できない。従って、2015年の日経平均株価の高値は6月24日の20952円71銭で確定したと言える。

そして来年、2016年の株式市場も前半は下振れリスクの高い厳しい展開が予想される。そのリスクの主なる要因として、3点挙げられる。

先ず第一点として、米国の金融政策の変更リスクである。

12月16日に利上げの公算が極めて高いということだが、そもそも現時点の米国の物価上昇率は1%台前半と目標の2%に全く届いていない。つまり、米国経済にインフレリスクは殆んどなく、むしろデフレリスクの可能性方が高いと思われる。にもかかわらず雇用者数の推移を見て利上げせざるを得ないというFRBのスタンスに理解しがたい点がある。しかし、第一回の利上げに関して言えば、織り込み済みとしてマイナスに働かずにむしろドル高円安になることで一時的に株式市場にプラスに働く可能性もある。先延ばしの場合、その理由が世界経済の減退ということであればマイナス材料となる恐れがある。いずれにしても、FRBの金融緩和政策の変更は中期的にはリスクの拡大となる。

第二点としては、中国の肥大化したバブルの崩壊により、経済成長の鈍化は避けられないというリスクである。

中国としては膨大な不良債権処理を時間をかけソフトランディングさせるスタンスであるので、成長鈍化は5年程続くと思われる。

世界経済の拡大に大きく寄与した高度成長の中国経済の減速は世界経済の下振れリスク要因となる。

第三点として、原油の大幅下落リスクである。

WTIは36ドル台まで下り2008年当時の4分の一まで下落したが、30ドルを下回る可能性がある。日本は原油のほとんどを輸入に依存しているので、内需経済にはメリットは多いが、産油国や新興国の財政悪化による世界経済のデフレ化は輸出大国としての日本にはリスクの拡大要因である。

2015年9月24日 8:00 相場中期見通し

調整局面に入る世界の株式市場

~FRBが世界経済の減退懸念を表明~

|

9月17日にFRBのイエレン議長は9月の利上げを見送る決定をしたのは世界経済の減退懸念が出てきた為であると説明した。

世界経済の減退懸念は中国経済の減速が最大の要因であるが、中国が長年の高度成長の過程でバブルの発生による経済の歪が生まれ、バブル崩壊による景気後退の恐れが出てきた。

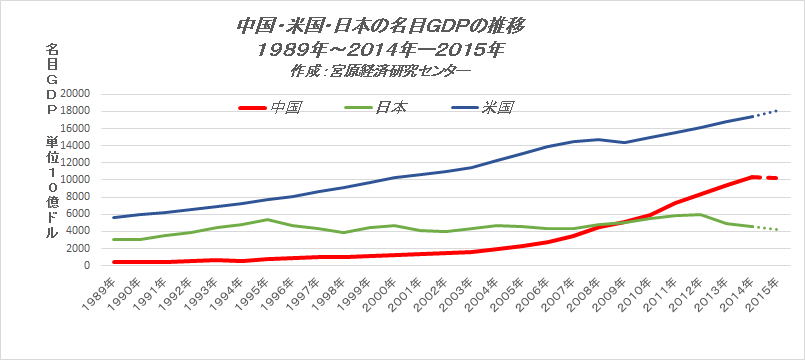

中国は20年間で名目GDPは18倍になり、日本の2倍以上、米国の60%の規模まで拡大した。(下記グラフ参照)そして、その間に不動産バブル、株式バブルが生まれ、又、シャドー・バンキングが400兆円規模まで膨れ上がり、40%が不良債権化したと言われているが、こういう経済の歪を解消していかないと次の成長路線に戻ることが難しい。しかし、中国は7%以上の高い潜在成長率の国であるので、2~3年の調整で正常な経済状態に戻ることが可能と思われる。

中国経済は今後、2年ぐらいの間は成長が大きく落ち込み、株価は上海総合指数で高値の3分の一の2000ポイントぐらいまで調整すると思われる。そして、中国経済後退の影響で新興国やドイツ、日本はかなり負の影響を受けることになる。

中国経済の調整期間は3~4年、株価は2年程度と思われる。日本株は1~2年以内の調整で、日経平均株価は12000円程度の水準まで下げると考えている。

日銀の異次元緩和QQEによるマネタリーベースの増加額は今年末で210兆円までになる。さらに、現政策の延長で2016年末には290兆円までなり、米国のQE総額の327兆円に迫る規模となることを考えると、日銀の追加策は難しいと思われる。その結果、デフレ脱却の最大の目標である消費者物価上昇2%は達成出来ず

、4~6月期のGDPのマイナスに続き、7~9月期もマイナスとなれば、アベノミクスは失敗したと言わざるを得ない。

2014年4月の消費税増税の実施が結局は景気の回復の兆しをつぶした形になり、2014年4~6月期は年率マイナス7.1%に落ち込み、その後も、確かな景気回復が見えない状態で現在まで続いている。2017年4月に消費税を10%に引き上げるとさらに消費が落ち込み、加えて中国の景気減速も影響し、日本は景気後退に入る危険性がある。

2015年8月24日 18:30 相場見通し

亀裂の入った世界の株式市場

~不透明な中国発の異常事態発生~

|

中国景気は足踏み状態だが、米国経済は順調であり、日本も景気回復途上にある状況で、世界の株式市場がこれだけ下落することに一般的な投資家は疑問を感じながら静観してしまっているのではないか。しかし、株式は景気の先行指標であることを考えれば世界の実体経済が悪化することを予見している可能性がある。

中国は世界第二位のGDPで、6%以上の高い成長率の経済大国であるが、日欧米の潜在成長率は精々2~3%であることから、中国経済の減退は世界経済の成長の大きな押し下げ要因になる。減退が短期的に収まる場合の主要国の株式の下値目処は、日経平均株価は17000円、NYダウは13500円、上海総合指数は2700と考えている。

しかし、1年を超える減退となれば更なる下値を試すことになると思われる。その場合の下値目処は、日経平均株価は12000円、NYダウは9000ドル、上海総合指数は2100と考えている。

2015年7月17日 9:30 相場見通し

日経平均株価は9月中旬に22500円

~MERC株価予測プログラムが算出~

|

宮原経済研究センター(MERC)が開発した株価予測プログラムは日経平均株価が9月中旬に22500円に到達すると算出。いくつかの株価決定要因を合成して作られたプログラムをコンピューターが忠実に実行した結果の数字ではあるが、十分可能性のある予測値と考える。

中国の経済と株式市場、米国金融政策等の世界経済を揺るがす不透明な問題はあるものの、ギリシャ危機が回避されたことにより、日経平均株価を1000円程押し上げる力が働くことにより、PER17.8倍の22500円に行き過ぎの感はない。

2015年7月10日 9:30 相場見通し

日経平均株価は7月9日の19115円でほぼ底値確認

|

日経平均株価は6月24日の20952円71銭の高値から7月9日の19115円20銭の安値まで、1837円51銭、率で8.8%の下落となった。約2週間程度と調整期間は短いが、19000円を下値のボーダーラインと考える。

調整完了の根拠として、現在発生している悪材料はほぼ相場に織り込まれた考えられるからである。

まず、①ギリシャ問題についてはどのように進展するのか全くわからない状況ではあるが、経済問題としてのギリシャ危機は、株式市場はすべて消化したと考える。但し、安全保障問題に発展する様な状況になれば新たな問題になる。②として、中国株式市場で上海総合指数が1か月で30%を超える暴落は政府保有率が高いとはいえ、200兆円近い金融資産が減少することになり、売買の主体である個人の消費減退につながる恐れが中国経済へのリスク要因になる。しかし、中国政府があらゆる手を打つ姿勢で臨んでいるので、これ以上の下落は避けられる可能性が高く、世界経済へのマイナス連鎖はないと考える。③ドル円が7月9日に120円47銭をつけたが、日本の超金融緩和政策からして、これ以上の円高はないと考える。④として、東証一部の騰落レシオが7月9日に82.3%とかなりの調整が完了したことを示している。

2015年6月12日 9:30 相場見通し