�@�@�@

�@2018�N9��29��18�F00

����̎��ԂƘA�����Ȃ����o���ϊ���

�`�o�x�ꒆ���^�����������̌��Z�`

|

9��28���ɓ��o���ϊ������ꎞ489�~����24286�~��t���āA�N�������l�ƂȂ�A1991�N�ȗ�27�N�U��̍��l�ƂȂ����B

�������A���L�̕\�������悤�ɂ��̓��̓���1����2105�����̓��l�オ�������1399������66�������オ���Ă��Ȃ��B�܂�3���̈�͒l�����肵�Ă���B�������A���o���ϊ�����70�~����9��25���̏ꍇ�A�l�オ�������1777������84�����l�オ�肵�Ă���B

|

�N����

|

���o���ϊ���

|

�l�オ�����

|

|

2018�N9��28��

|

323�~��

|

1399����

|

|

2018�~9��25��

|

70�~��

|

1777����

|

���؈ꕔ�������̖�10����1��225�����ō\������Ă�����o���ϊ����͑S�̂Ɠ����ƈقȂ�P�[�X���悭���邪�A�����͓���ɂ��N��6���~��ETF�����Ɛ敨�ɂ��e���ƌ�����B

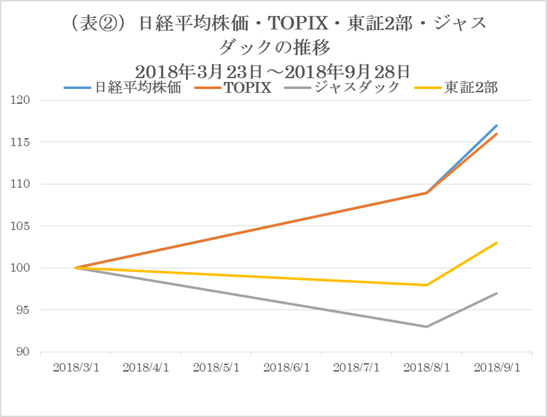

���ɓ��o���ϊ����ATOPIX,����2���A�W���X�_�b�N�̎w�������ڂƋƐтɂ��ĕ��͂������B

�\�@�͓��o���ϊ�����2017�N6��24�ȍ~�̐��ڂł��邪�A�Ԃ̐���2018�N3��23���ȍ~�̓����ł���B�\�A��3��23���ȍ~�̓��o���ρATOPIX,����2���A�W���X�_�b�N�̐��ڂł���B

|

�w�W

|

PER

|

|

�����i�\�z�j

|

�O��

|

|

���o���ϊ���

|

13.88

|

13.30

|

|

TOPIX

|

15.10

|

14.55

|

|

����2��

|

5.84

|

7.23

|

|

�W���X�_�b�N

|

14.02

|

23.18

|

��L�͉�Д��\�̋Ɛї\�z�����ɂ��PER�ł���B�]���āA�����̑��v���͉��L�̒ʂ�ł���B

|

|

�������v��

|

|

���o���ϊ���

|

��4.17��

|

|

TOPIX

|

��1.7��

|

|

����2��

|

23.8��

|

|

�W���X�_�b�N

|

65.3��

|

��Ђ̗\�z�����ɂ��ƁA���؈ꕔ�̊�Ƃ͌��v�\�z�i�A���A��Ƃ̑z��בփ��[�g105�~�������A����113�~�Ɖ~���ł���̂ŁA���z�C���̉\��������B�j�ł��邪�A����2����W���X�_�b�N�͑啝���v�ƌ�����ł���B�������Ȃ���A�\�A�̗l�ɁA���N��3��23���ȍ~�̓��؈ꕔ����o���ϊ�����20���߂��㏸���Ă���ɂ�������炸�A����2���ƃW���X�_�b�N�͂قƂ�Ǐ㏸���Ă��Ȃ��B

|

�w�W

|

���v��

|

��������

3/23�`9/28

|

|

���o���ϊ���

|

��4.17��

|

�i+�j17��

|

|

TOPIX

|

��1.7��

|

�i+�j16��

|

|

����2��

|

23.8��

|

�i�|�j3��

|

|

�W���X�_�b�N

|

65.3��

|

�i+�j3��

|

���̗l�ɓ���2���ƃW���X�_�b�N�̏o�x�ꂪ���m�ł���A����A����2���ƃW���X�_�b�N���̒����^��������1���̑�^���̃p�t�H�[�}���X��傫������\���������B

�@2018�N8��14��19�F00

�}�U�[�Y�w���N������30�������Œ�ł���

�`�����J���A�~�N�V�[�̑啝�����̉e����`

|

�������z���d�^�ŎZ�o�����}�U�[�Y�w���͔N������30���̑啝�����������B�����J���̓}�U�[�Y�w���̎������z��9�����A�~�N�V�[��6�����߁A���ꂼ�ꎞ�����z�E�F�C�g��1�A2�����߁A2�������v�Ŗ�15�����߂Ă��邪�A�����J���͍��l����40���A�~�N�V�[��66�������������ʁA�}�U�[�Y�w����傫�����������Ă���B

���L�͍ŋ߂̃}�U�[�Y�w���̉�������������Ă���B

|

�N/��/��

|

���l

|

�N/��/��

|

���l

|

��������

|

������

|

|

2115/6/24

|

1035

|

2015/8/26

|

672

|

2�J��

|

35��

|

|

2016/4/21

|

1230

|

2016/11/9

|

798

|

7�J��

|

35��

|

|

2018/1/24

|

1367

|

2018/8/13

|

959

|

7�J��

|

30��

|

2015�N�ȍ~�A�������Ԃ͍ő�7�����ʼn������͍ő�35���ł���B����̉�������35���܂Ŏ����Ă��Ȃ����A�������Ԃ�7�����ƂȂ��Ă����l�̉\���������ƍl����B�����J���A�~�N�V�[�̒�l���͂Ȃ����A�}�U�[�Y�w�����\�����鑼�̖����͒�l��������������������}�U�[�Y�w���͔��]����\���������B

�@2018�N7��23��20�F00

���ԂƗV�����Ă�����o���ϊ��� |

7��23���A���o���ϊ�����300.89�~����22396.99�~�Ƒ啝���������B���o���ϊ����͏��3630�����̑�\�w�W�ƂȂ��Ă��邪�A���؈ꕔ��225�����ō\������Ă���B���������o���ϊ����ւ̊�^���̍����������̓����ő傫���ϓ�����B�������t�@�[�X�g���e�C�����O�̉����͓��o���ϊ�����300�~�����̓���100�~���߂Ă���B

���L��7��23���̊e�w�W�̓������ł���B

|

�w��

|

������

|

|

���o���ϊ���

|

�}�C�i�X1.33��

|

|

TOPIX

|

�}�C�i�X0.36��

|

|

�W���X�_�b�N�w��

|

�}�C�i�X0.32��

|

|

�}�U�[�Y�w��

|

�}�C�i�X0.77��

|

|

����2��

|

�}�C�i�X0.28��

|

���o���ϊ�����300�~���͑啝���������ATOPIX�Ɠ�����0.36�����ł���A���o���ϊ�����82�~���Ə������ƂȂ�A7��23���̊����s��̎��Ԃ͏������ŕ�������ς�����̂ł͂Ȃ��B

�@2018�N7��20��20�F00

�`�lj��ŕ��S�͈בւő��E�`

�č���Ƃ̑Β������͉͂��P����

|

�č���7��6����340���h���ւ̒lj��Ŕ������2000���h���ւ̒lj��ł��ۂ����Ƃ\�����B340���h�����͒��������z�̕ł��������A2000���h���ւ̕ō�͔��\���Ă��Ȃ��B�]���āA���݂̒����̒lj��ŕ��S��2000���h�����݂̂ł���B�lj��ŕ��S����2000���h���~10��=200���h���ł���B����A�h���~�בւ�4��2���̂P����6.2764������7��20��1����6.7988����8�������ƂȂ��Ă���B�����̕č��ւ̔N�ԗA�o���z��5000���h���ł��邱�Ƃ���A�בփ����b�g��5000���h���~8����400���h���ƂȂ��Ă���B�]���āA200���h���̒lj��ŕ��S��400���h���̌����בփ����b�g�ŏ\���J�o�[�ł��Ă���A�����_�ł͒����̕č��ւ̗A�o�̒lj��ł̎������S�͂Ȃ��Ȃ�B

���̗l�ɒlj��ł͈בւŒ���������ʂ��Ȃ����Ƃ���A�č���FRB�̗��グ����������h������}����Ȃǂ��Ȃ��ƕč���Ƃ̑Β������͂̉��P�ɂ͌q����Ȃ��B

�@2018�N7��12��20�F00

�`�Ē��f�Ֆ��C�s���͏��X�Ɍ�ނ��`

���������X�ɉ��

|

7/10�Ƀg�����v�哝�̂�������2000���h���ւ̒lj��ł\�������A���O��340���h���ւ̒lj��ł���������őz��O�̃^�C�~���O�ł̔��\�ɂ����o���ϊ������ꎞ450�~�̑啝�����ƂȂ����B

�����ւ�340

���h�����يłւ̕ł𒆍����������������ׂ��č����\�肵�Ă����Ă�O�|���Ŏ��{�����悤���B

�������A����2000���h���̒lj��ł͂��̂܂܂̈Ăł̔����͓���ƍl����B

���̗��R�Ƃ��āA�@�lj���6031�i�ڂ̓n���h�o�b�N�A���ϕi�A�X�q�A���Y�i�A��A�ʕ����A�����ɐg�߂ȏ��i���قƂ�ǂŕč��̏���҂����ڕ��S���邱�ƂɂȂ�A�����s���ɒ�������B�A�S�ď�������A�ٗp�����Ȃ��Čo�ς��}�C�i�X�����Ɋׂ�O�ɁA���{�̕����]����v�]����Ɣ��\���Ă���B�B�^�}�̋��a�}�̏d���ł���ď�@�����ψ���̃n�b�`�ψ����͂Q�O�O�O���h���̒lj��ő[�u�͖��d�ł���Ɣᔻ���Ă���B�C�����̕č�����̗A�����z�̂P�R�O�O���h���������Ă���A���������ł��ɂ����B�D���̈Ă͂X���ȍ~�̔����O�Ɉ�ʂ���̈ӌ������傷��Ƃ̂��Ƃł���A���_���������Ƃ��l������B

���������āA���̒lj��ō�͒����̏o�����킩��Ȃ����č����̔���������Α啝�C�����������]�V�Ȃ������\��������̂ł͂Ȃ����B

�����s��͕Ē��̖f�Ֆ��C�̎R�͉z�����Ƃ��āA���X�ɉ�ɖ߂�W�J��\�z����B

�@2018�N7��6��9�F00

�e�N�j�J���I�ɂ͒�l������ |

7��5���Ƀ}�U�[�Y�w���̓������V�I�i25���j��70.7����2018�N�ōł��Ⴂ���l�ɂȂ�A���̐V���l��������543������2017�N4��6����632�������Ɏ����B

2015�N�ȍ~�̃}�U�[�Y�w���̈��l�ɑ��铫�����V�I�{�g���ƐV���l�������͈ȉ��̒ʂ�ł���B

|

�N

|

��/��

|

�}�U�[�Y�w�����l

|

��/��

|

�������V�I

�{�g��

|

�V���l

������

�i��/���j

|

|

2015�N

|

8/25

|

682.85

|

8/25

|

53.4��

|

852�i8/25�j

|

|

2016�N

|

2/12

|

664.92

|

1/21

|

56.4��

|

1023�i2/12�j

|

|

2016�N

|

11/9

|

798.86

|

8/9

|

70.5��

|

147�i11/9�j

|

|

2017�N

|

4/13

|

862.14

|

4/14

|

66.2��

|

632�i4/6�j

|

|

2018�N

|

7/5

|

991.50

|

7/5

|

70.7��

|

542�i7/5�j

|

�����̈��l�Ɠ������V�I�{�g���́A2016�N�͑������ꂪ���邪2015�N��2017�N�͂قڈ�v���Ă���l�����Ȃ葊���������B

7��6���ɕč���340���h���̒������i�ɒlj��ł��ۂ��A����ɑ����������z�̕č����i�ɕł�����Ƃ��Ă��邱�Ƃ͂��Ȃ葊��ɐD�荞�܂�Ă����Ǝv����B�������A�X�Ȃ�Ē��̖f�Ֆ��C�̍s���͌����Ȃ����Ƃœǂ݂ɂ������A�e�N�j�J���I�ɂ͂����ł��Ă����������Ȃ��ɂ���B

�@2018�N7��3��22�F00

��Ȃ����[�h�̒��Œ�l�m�F��

|

�f�Ֆ��C�̐�s���s�����Ȓ��Œ�Ȃ��������܂��Ă���B���l�b�g�،��ł̐M�p�]��������20�����Ă���l�ɁA�l�����Ƃ͂��Ȃ茵�����ɒǂ����܂�Ă���B�����s��̍ő�̌��O�v���̓g�����v�哝�̂̒ʏ�����ł��邪�A�����s�\�̖��ł͂Ȃ��B�]���āA10�N�`20�N�Ɉ�x�����Ȃ��悤�Ȉُ�ȉ�������ɂ͂Ȃ�Ȃ��ƍl����ׂ��ł���B

�����ŁA2015�N�ȍ~�̏��^���̑�\�w�W�̃}�U�[�Y�w���̉�������̏�\�@�Ɏ��������A2015�N����2018�N�̉���������Ԃ�2�J������6�J���ʼn�������20������35���ł���A���̐V���l������127��������850�����ł������B

������������Ԃ�5�J���Ԃ�25���̉������œ��̐V���l������434�����ƂȂ��Ă���A��l��t��������͑����Ă���ƌ�����B��^���̑�\�w�W�ł���TOPIX�ɂ��Ă͕\�̇A�Ɏ����Ă��邪�ATOPIX�Ɠ��o���ςɂ͔N�ԂU���~�̓����PKO�ƌ�����ETF�����������Ď��R�ȑ���ƌ������A�������͌��ʂ͎Q�l�ɂȂ�Ȃ��Ǝv����B

�i�\1�j�ŋ߂̏��^����\�w���̃}�U�[�Y�w���̒������ԂƉ�����

|

�N

|

���l

|

��/��

|

���l

|

��/��

|

��������

|

������

|

�V���l

������

�i��/���j

|

|

2015�N

|

1035.27

|

6/24

|

672.86

|

8/25

|

2�J��

|

35��

|

852

�i8/25�j

|

|

2016�N

|

1230.62

|

4/24

|

798.86

|

11/9

|

6�J����

|

35��

|

147

�i11/9�j

|

|

2017�N

|

1214.41

|

6/23

|

997.56

|

9/6

|

2�J����

|

20��

|

127

�i9/6�j

|

|

2018�N

|

1367.86

|

1/24

|

1031.40

|

7/3

|

5�J����

|

25��

|

434

�i7/3�j

|

�i�\2�j���߂̑�^����\�w����TOPIX�̒������ԂƉ�����

|

�N

|

���l

|

��/��

|

���l

|

��/��

|

��������

|

������

|

�V���l������

�i��/���j

|

|

2018�N

|

1911.31

|

1/23

|

1645.16

|

3/26

|

2�J��

|

15��

|

172

�i3/26�j

|

|

2018�N

|

1819.74

|

5/21

|

1681.06

|

7/3

|

2�J��

|

10��

|

434

�i7/3�j

|

�@2018�N6��20��22�F00

�Ē��̖f�Ֆ��C���g�傷�钆��

�`�Z�������I�����`

|

�č������X�Ƒł��o���Β����ّ[�u�ɒ������[�u��ł��o�����A��Ȃ��̖f�Ֆ��C�Ɍ��ʂ��������Ȃ��ł͂���B

���̗l�ɍŏI�����̌��ʂ��͓�����g�����v�哝�̂ɂ��Ɠ��̗��Ƃ��ǂ�����l�������C�̌��p���Ǝv����B

�������A�����ȕč��o�ς��ƋƐсA���{��ƋƐт��画�f���čX�Ȃ銔���̉������̉\���͒Ⴂ�̂ł͂Ȃ����B

6��19���A�}�U�[�Y�s��Ŏ������z7000���~�̐V�K�������̃����J�������߂Ɋ����̃}�U�[�Y������������ꂽ���Ƃ��e�����A�}�U�[�Y�w����1��24����1367.86�|�C���g����20���ȏ㉺���A6��20���ɍ��N�ň��l��1071.07�|�C���g��t�����B

6��20�����������������������V���l������346�����ƍ��N�ő�ł������B

�@2018�N5��21��10�F00

����A�����^���D�ʑ���̉\����

|

�����^�̑�\�w�W�̃}�U�[�Y�w���Ƒ�^���̑�\�w�W�����o���ϊ����y�ѓ��؈ꕔ���r���͂��邽�߂ɉ��L�̒ʂ�A�������ڂƓ������V�I�̔�r�`���[�g���쐬�������A�����^�̏o�x�ꂪ���炩�ł���B����A�����^���D�ʑ���ɂȂ�\���������B

�}�U�[�Y�w�������o���ϊ�����0.45����0.65�̃����W�ŕϓ����Ă���A���݂�0.50�ƒႢ�����ł���A0.65�܂ŏ���ɕϓ�����\��������B�܂�A�}�U�[�Y�w���͓��o���ϊ������Δ�r��30���㏸�����݂����邱�Ƃ��Ӗ�����B

�ΐF�`���[�g�̓}�U�[�Y�̓������V�I�ł��邪�A���؈ꕔ�Ƃ̓������V�I��r�`���[�g�i�ԐF�j��0.7����1.1�̃����W�ŕϓ����Ă���B���݂�0.75�Ƒ��ΓI�ɒႢ�����ł���A1�܂ŏ���ɕϓ�����\���������B�܂�A���؈ꕔ���Δ�r�Ń}�U�[�Y�������V�I��25���㏸�������߂�B

�č��ł͒����^���̑�\�w�W�̃��b�Z��2000���ō��l���X�V���Ă���A���{���s��������^���̔��������҂ł���B

�@2018�N4��18��9�F00

�}�U�[�Y�w���̑啝�����`��l������

|

4��17���A���o���ϊ������ꌘ�����ڂ��钆�ŏ��^�������̑�\�w�W�ł���}�U�[�Y�w���͈ꎞ3.58������1082.23�|�C���g�܂ʼn��������B�l�����Ƃ̒Ǐ̓����⏬�^�����M�̉�ꎞ�I�Ɉُ�ȉ������������悤���B�������V�I�i25���j��83.5���Ƒ�������������ł͂Ȃ����A1��24���̍��l��1367.86�|�C���g����20���ȏ㉺�����Ă���B

�t�@���_�����^���Y�f���������ł͂Ȃ��A�ꎞ�I�Ȏ������ɂ��e�N�j�J���I�ȉ����ł���̂ŁA�}�U�[�Y�w���͔����ɓ]������̂Ǝv����B

�@2018�N4��9��8�F00

���X�Ƒł��o���g�����v�哝�̂̑Β��lj��ō�̉e��

�Ē����o�ϓI�}�C�i�X���ʁ`���ԑI�����ӎ��������p��

|

�@�g�����v�哝�̂͒������ɓS�|��25���A�A���~��10���̊ł��ۂ��A�X�ɒ����̒m�I���Y���N�Q�𗝗R�ɒ����Y�i1300�i�ڂɍ��ł���������j���������B

����ŏI���Ǝv������A4��5���ɒ����ɑ�1000���h���̒lj��ł̌�����ʏ���\���iUSTR�j�Ɏw���������A����ɑ��A�����͂����Ȃ�㏞���Ă����炽�ȕ�I�[�u���u����ƕ\�������B

���̗l�Ɏ��X�Ƒł��o����Ƃ��Ē�����W�I�ɂ����lj��Ő���͌o�ϓI�ϓ_����A���������łȂ��A�č��ɂ��}�C�i�X�̉e��������ƍl������B

�����̊�Ƃ͒lj��łŕč��ւ̗A�o�����͂���܂藘�v���Ɛ��ʂ���������B����A�č����́A���ޗ��͗A�����i�A�b�v�Ō��ޗ����Y��Ƃ̋����͉͂��P���邪�A���ޗ����d�������H���[�J�[�̓R�X�g�A�b�v�ƂȂ苣���͂����ނ���B��ʏ�����ɂ��Ă͏���҂��lj��ŕ��������i�ōw������������Ɍq����B�č����{�͒lj��ŕ��Ŏ��A�b�v�ƂȂ�B

�g�����v�哝�̂��lj��ō��ł��o�����Ƃɕč��̊������傫�����������l�ɁA�����s��͕č��o�ςɂ��v���X�ɓ����Ȃ��Ƒ����Ă����B

�č��̒lj��ō�ɂ��āA�č����{�����͖f�Ր푈�ł͂Ȃ��A���ł���ƕ\�����Ă��邪�A���{�܂ł�2�J���̗P�\���ԓ��Ɍ�����������̂ł͂Ȃ����B11���̕č��̒��ԑI�����T���A�g�����v�哝�̂͋��a�}�̎x�����A�b�v��}��Ӑ}������Ǝv����B

�@2018�N3��24��18�F00 �W

�s�����Ȗf�Ֆ��C

�`���T�͒����ŏI�ǖʓ��肩�`

|

�@�g�����v�����͓S�|�A�A���~�̗A�������̌�A�X�ɒ����ɑ��m�I���Y�̐N�Q�Ƃ���1300�i�ځA600���h���̐��i�ɒlj��ł��ۂ����Ƃ\�������A����ɑ��������č��Y�ؓ��ƃ��C���ɒlj��ő[�u�\�����B���̂悤�ɖf�Ֆ��C������A�ǂ̂悤�ɔ��W����̂��s�����Ȃ��Ƃ��犔���s��͐��E�I�ɒ����F�����܂��Ă���B

���T�͓��o���ϊ�����20,000�~�����L�[�v�ł��邩�̌������ǖʂɂȂ肻�������A���o���ϊ����̍�����EPS��1687�~��20,000�~����PER��11.85�{�ƈُ�Ƃ�������Ⴂ���l�ɂȂ�A��l�ƂȂ�\���������ƌ�����B

�f�Ֆ��C�̏��ł͗A�o�֘A�̑�^�����h������邱�Ƃ�����o���ϊ�������}�U�[�Y��W���X�_�b�N���̓����̒����^�����D�ʂȑ������ƌ�����B

�@2018�N3��16��16�F00

�`�I�O��̓���̋��Z�ɘa����̏o���_�`

|

��}�̐����Ƃ�o�ϕ]�_�Ƃ͓���̋��Z�ɘa�̏o���܂���Z�ɘa��������~�߂�̂����ۑ�ɂ��邪�A����͕�����Ղ��v���싅�ɗႦ��ƁA�����n�[�h���ɒ��킵�Ă����J�I��Ƀ��W���[�I��������߂�̂��Ƃ����v���싅����߂�̂��Ǝ��₷��̂Ɠ����悤�ȈӖ������ł���I�O��ƌ��킴��Ȃ��B

����̓f�t���E�p���ʂ����ב�K�͂ȋ��Z�ɘa�������Ă���A����ҕ����ڕW2�����x�[�X�Ɍo�ϐ�����2���A�����㏸��3����ڕW�Ƃ��Ă���B�������A������R�A�̕����㏸����0.5���A�o�ϐ�������1���O��A�����㏸����0���ƖڕW�Ƃ͒������B���{�����̓f�t������͔����o���悤�ȕ\�������Ă��邪�A������f�t���̎����甲���o�Ă��Ȃ��Ƃ����̂��������B

�č��͋��Z�ɘa����Ńo�����X�V�[�g�s���i���@�j����E�p�ł����̂́AFRB�͕č���MBS�i�Z��[���،��j���قړ��z�����Ă���Ƃ���ɂ��邪�A���₪�����Ă���̂͑唼�����{���ł���ׁA�}�l�^���[�x�[�X�g��͓���̓����a���ɑؗ����o�����X�V�[�g�s�����甲���o�����f�t���̎��̉��P��?�����Ă��Ȃ��B

���̌o�ςɒ��ڌ��ʂ̂���ɘa�����荞�܂Ȃ��ƁA2019�N�\��̏���ŗ��̈����グ�͓��{�o�ςɂƂ��Ď��E�s�ׂɂȂ邾�낤�B

���@�o�����X�V�[�g�s���F���Y���l�������葊�ΓI�ɕ����g�傷��s�����ۂŃ��`���[�h�E�N�[���̗��_

�@2018�N3��5��18�F00 �V

�`�č��̓S�|�E�A���~�ւ̗A�������[�u���\�̉e���ɂ��ā`

|

3��1���ɁA�g�����v�哝�̂��S�|�ƃA���~�j���E���̗A�������[�u�Ƃ��Ă��ꂼ���25���A10���̗A���ł��ۂ����j��\�������B

�ʏ��g��@232���i���h�����j�̐��ّ[�u�ł���B���̖@����1962�N�ɐ��肳�ꂽ���̂ł��邪�A����܂ŁA�č������{����232����26�����邪�A���S�ۏ�̋��ЂƔF�肳�ꂽ�̂�8�����肷�ׂĐΖ��֘A�ł���B�����āA���ۂɔ������ꂽ�̂�1980�N���r�A�ƃC��������̌����ɑ������ł���A���肳���50�N�̊Ԃɔ������ꂽ�̂͂��̈�x�����ł���B

����232���̔����͈��S�ۏ�̋��Ђ�����ꍇ�ł���A������S�|�ƃA���~�ɂ��Ă͈��S�ۏ�̋��ЂƂ͔F��ł��Ȃ��Ǝv���A���ۂ̔������Ȃ��\���������ƍl����B

�g�����v�哝�̂̔��\��ɒ����A���B�A�؍��A�J�i�_�A���{�̊e���Ƃ������������Ă���A�����ƂȂ��WTO�ւ̒�i�ɓ��ݐ�Ǝv����B

����A�č��S�|����̓g�����v�哝�̂Ɋ��ӂ̈ӂ�\�����Ă���B

���H�ɕč��̒��ԑI�����T���g�����v�哝�͓̂S�|�Ƃ̉h�����������̎x���҂ɍ����Y�Ƃ����p�����A�s�[������_��������̂ł͂ƈꕔ�̕@�ւ��w�E���Ă���B

�����s��ł�NY�_�E�A���o���ϊ����͂��̔��\�̌�A�{�����܂�3���O�㉺�����Ă��邪�A�������炳��ɑ傫��������\���͒Ⴂ�ƍl����B

�@2018�N2��9��21�F00 �U

�`�č����̒l�������͂قڊ������`

����͓�����������

|

���B���̑S�ʈ��̉e���ŕč����ɍēx�������舳�͂�������A2��8����NY�_�E�A�i�X�_�b�N�AS&P500�Ƃ��啝�����B

NY�_�E�͑O����1032�h������23860�h��46�Z���g��4.15�����B�������A�U������l��23849�h��23�Z���g��2��6���̃U������l��23778�h��74�Z���g��������Ă��Ȃ����Ƃ�1��26����26616�h��71�Z���g�̍��l�����10���������Ă��邱�������獡��̕�NY�_�E�̒l�������͂قڊ��������̂ł͂Ȃ����ƍl����B

����������������Ԃɓ����㉺�g���̓������J��Ԃ��Ǝv����̂œ��{���ɂ��Ă����l���艟���ڔ����̓����X�^���X���ǂ��ƍl����B

�@2018�N2��4��14�F00

�`�č����̑啝�����̓X�s�[�h�����`

�㏸�g�����h�ɕω��͂Ȃ�

|

NY�_�E��2��2���̉�����665�h���̓��[�}���V���b�N�����2008�N12��1���ȗ���9�N2�J���U��ł͂��邪�A2008�N12�����_�ł�NY�_�E��8000�h����ł̉�������7�����ł���A����͓����������ł���������2.54���ł����r�ɒl���Ȃ��B

���N�̉p����EU���E����2016�N��6��24����610�h���̉�������3.39���������Ă���A�㏸�g�����h�̒��ł���ɃX�s�[�h�����͂������ł���A����̉������㏸�g�����h��ς��鉺���ł͂Ȃ��Ƒ����Ă���B

�����NY�_�E�̉����͌ٗp���v�̌ٗp�ґ����Ǝ����̐������s��\�z�������Ƃɂ�钷�������̏㏸�ɉ����A�g�����v�哝�̂ɂ�郍�V�A�^�f��FRB���̕��������J���ꂽ���Ƃ����������ɂȂ����悤�ł��邪�A����̊��ς���قǂ̍ޗ��ł͂Ȃ��ƍl����B

�������A1���̉������Ƃ��Ă͔�r�I�傫���Ńe�N�j�J���I�Ɍ���1��2���Œ��ł͓̂�����̂̂��܂������v���Ȃ�������24000�h����ł͒�ł�����̂ł͂Ȃ����B

��{�I�ɕč����̏㏸�g�����h�������ƍl���闝�R�́A�����I�ɋ����č��o�ς��������Ƃɂ��邩��ł���B���̍����Ƃ��ĉ��L��3�_����������B

�@FRB��QE�ɂ���K�͂ȋ��Z�ɘa�̈ێ�

FRB��2008�N11�����2014�N10���܂ŏZ��[���S�ۏ،��𒆐S�ɕč��������������z��4��5�牭�h���i��T�S�P���~�j�ƂȂ�AQE�I��������z�͈ێ�����Ă���A�����̏����㏸������Ƃ��Ă͂��邪�A���݂����Z�ɘa����ɂ���B

�A�V�G�[���K�X�v��

2000�N�㔼����}���Ɋg�債���V�G�[���K�X�E�I�C���͕č��̃G�l���M�[�\����傫���ω������č��̃G�l���M�[�����������߂Ă���A2005�N��70����������Ă���������������80����܂ŏ㏸���Ă���B2030�N�㔼�ɂ͕č��͐Ζ��̏��A�o���ɂȂ�Ɨ\������Ă���B�����V�G�[���K�X�v���ɂ��č��o�ςւ̌��ʂ͑傫���B

�B�啝����

�g�����v�哝�̂ɂ��10�N��1.5���h���i��165���~�j�Ǝj��ő�̑�^�����ɂ��č��o�ςɒ����I�Ȍo�ό��ʂ����҂ł���B

�ȏ�̗v���ɂ���āA�����_�ł̕č��o�ς̐������╨���㏸���猩�Či�C�ߔM�Ƃ͒������ɂ��邱�Ƃ��獡��������ɂ킽���Đ����������܂�A�č����̏㏸����͑����ƍl����B

�V�N�����܂��Ă��߂łƂ������܂��B

���N�����C���ꂪ�������̂Ǝv���܂��B

��N�͎�ɓ����ETF�����Ǝ��Њ������ɂ�芔�����㏸�������A���o�Q�Q�T�^ETF�y��TOPIX�^ETF�����Њ���������ɑ�^�̐��n��Ƃł��������Ƃ���A�����^�̐�����Ƃ͑��ΓI�ɏo�x�ꂽ�B

�������A�Q�O�P�W�N�͍�N�Ƃ͈قȂ蒆���^�������D�ʂ̑���ɂȂ�\���������A�{���o�ό����Z���^�[�Ƃ��Ă͐������̒����E���́E�q�A�����O�̓O��ƃe�N�j�J�����͂̐��x����w���߁A���I�����̍����p�t�H�[�}���X��Nj����A��荂�����l���������Ă����܂��̂Ŗ{�N���X�������肢�v���܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{���o�ό����Z���^�[�@�@�@��\�@�{���@�@��@�@�@�@�@�@�@�@�@�@�@�@�@�@�Q�O�P�W�N���U

2018�N1��1��21�F00�@�������ʂ�

�Q�O�P�W�N�̊����s��̊�͋��C����

�`����Ǝ��Њ������̐��n���Ώd�̐����ɂ�萬�����D�ʂ̑����`

|

�Q�O�P�V�N�̔����̎�͓͂��₪�T���~���A���Њ��������T���~�A�O�l���Q���~�ł������B

�����ETF(�Q�Q�T�^��TOPIX�^�j��N�Ԗ�U���~�x�[�X�Ŕ��������Ă���A�v�͂P�V���~�ɂȂ����B�����ETF���������Њ��������Ώۂ͎�ɐ��n���ł��������Ƃ��琬�����͑��ΓI�ɏo�x�ꂽ�B�]���āA���������̂d�s�e�����͌p��������̂̑��z���Q�O���~�ɔ����Ă���̂Ō��z�̉\�����l�����A�Q�O�P�W�N�͑��ΓI�ɏo�x�ꂽ�����^�������D�ʂ̑���ɂȂ�Ǝv����B

2017�N11��15���@20�F00

�`���o���ϊ����ƑS�̓I�ȓ����ɃM���b�v���ڗ��ϑ��I����̒Z�������`

���o���ϊ�����21000�~����܂Œ�����

|

���o���ϊ�����9��27����20213�~����11��8���܂łقƂ�lj����ڂ����邱�ƂȂ��قڈ�{���q��23382�~�܂ŏ㏸�����B�S�̓I�ɂ͒l������������������钆�A���o���ϊ����������������ڂȂ��㏸�����̂ɂ͎��̌������l������B

�@���o���ϊ����敨�ɓ��ݏグ�Ǝv����l�Ȕ������p���I�ɓ��葱�����B�A���o225����ETF��TOPX�^ETF����₪�N��6���~�������������Ƃ�225�����̎������N�����Ă����B

10��17������11��8���܂œ��o���ϊ��������l��t����܂ł̊Ԃ͓������V�I���ቺ���Ă���A���o���ϊ������㏸���钆�A�s��S�̂͒l����������������Ƃ������Ă���B�i���L�`���[�g���Q�Ɓj

���o���ϊ�����20500�~�`21000�~�܂Œ�������̂ł͂Ȃ����B���̊ԁA�S�̓I�ɂ������F�͍L����B�������A����̒����͂����܂Ńe�N�j�J�������ł���A�t�@���_�����^���Y�̈�������肷����̂ł͂Ȃ��B�܂�A���o225�����̘c�Ȋ����`���̏C���ł���A�������225�����ȊO�̍D�Ɛъ��̖߂肪�傫���ƍl����B

�N2017�N11��4��17�F00�@�o�σZ�~�i�[

�I�O��̓���̋��Z�ɘa����o���_ |

1���ȉ��i0.4���`0.7����j�̕����㏸����1����̌o�ϐ������̏�Ԃŋ��Z�ɘa����̏o���_��₤�͔̂@���ɂ��I�O��ƌ��킴��Ȃ��B

����������̃f�t���̎��A�ᐬ����Ԃł͋��Z�ɘa����̏o���_�͂��蓾�Ȃ��B

2013�N4������n�߂�����̋��Z�ɘa����QQE�͂S�N�����o�߂������A�����̂Q�N�ŏ���ҕ����㏸��2���B���̖ڕW�Ƃ͒�������Ԃł���B

�č���FRB�ɂ����Z�ɘa�����QE1�AQE2,QE3�͂Q�O�O�W�N����Q�O�P�S�N�̂U�N�Ԏ��{���I�������B���̌��ʁA�č��̃C���t�����͂Q���O��ŁA�o�ϐ������͂Q����Ɛ���Ȍo�ϐ�����ԂɂȂ����B

����̋��Z�ɘa����͂S�N���ɂR�S���\���~�̑����z�ɂȂ�FRB��6�N�Ԃ�QE1,QE2.QE3�Ɠ��K�͂ɂ܂łȂ��Ă���B

�������AFRB�Ɠ���̋��Z�ɘa����͓����悤�Ȑ����ł��Ă���悤�Ɍ����邪�A�傫���قȂ镔��������B����́AFRB�͑����͏Z��[���S�ۏ،��iMBS�j�悵�Ă���A����͍��̂ݔ��悵�Ă���_�ł���B

�Z��[���͎�Ƃ��Čl�̎؋��ł���̂ɑ��A���͐��{�̎؋��ł���B�܂�A����͐��{�̍�������Ă��邾���ł���̂ŁA�}�l�[�X�g�b�N�̊g��ɂȂ���ɂ����BFRB�̂悤��MBS�̔����t���͖��ԂɎ���������邱�ƂɂȂ�A�}�l�[�X�g�b�N�̊g��ɂȂ���A�o�ςւ̒��ړI�ȕ��g���ʂ�����B

���̗l�ɓ���͔�����I�ȋ��Z�ɘa�����ł��Ă��邽�߁A���Ԃ�K�͂��傫���Ȃ炴��Ȃ��BFRB��6�N�Ԃ̊��Ԃ����������Ƃ�����A��������Ȃ��Ƃ�QQE���Q�O�P�X�N�܂Ō���̐�����p��������Ȃ����낤�B�o���_�͂Q�O�Q�O�N�ȍ~�̘b�ł���B

2017�N9��5��21�F00�@�ً}�������ʂ�

�k���N�̋��Ђ��ߑ压���郊�X�N

|

9��5���̉����͊��S�ɖk���N���X�N��D�荞�݂ɍs�������ł���B���؈ꕔ�s��ł͒l�����������1786�ƒl�オ�����181��10�{�ɂȂ�B�V���s��̃W���X�_�b�N��}�U�[�Y�̐V���s���4���O��̑啝�ȉ��������Ă���B

�k���N��ICBM���ڗp�̐��������͕č��ɂ��Ȃ苺�Ђ�^�����悤���B�č��͂��d���lj����ق�ł��o���Ǝv���A���Ԃ͂��Ȃ����Ȃ��Ă���B

�������A���ړI�ȌR���Փ˂ɂ��Ă͉\���̓[���ł͂Ȃ����ɂ߂ĒႢ�ƍl������B

�����ŁA�k���N�̍��͂ɂ��čl�������B�ȉ��͖k���N�A�؍��A���{�̍��͂̔�r�ł���B

| |

�l�� |

GDP |

���h�\�Z |

| �k���N |

2200���l |

228���h�� |

45�`50���h�� |

| �؍� |

4612���l |

4067���h�� |

140���h�� |

| ���{ |

1��2700���l |

4��1670���h�� |

421���h�� |

�k���N�́AGDP�͊؍���20���̈�A���{�̂ق�200���̈�ň�錧�Ɠ��K�́A���h�\�Z�͊؍���3���̈�A���{��10���̈��ł���A���̍��͂ŕč��Ɛ��E��ɌR���Փ˂̎��Ԃ������悤�ȍs��������Ƃ͎v���Ȃ��B

�R���Փ˂��Ȃ��Ƃ���Ȃ�A���݂̐����͒�l�]�[���Ǝv����B

2017�N8��12��12�F00�@�ً}�������ʂ�

�Ē��Ԃْ̋�����C�Ɋg�債�A��l��͍����銔���s��

|

�k���N���O�A�����ӂ֒e���~�T�C���˂���v������\�������Ƃɂ��Ē��Ԃْ̋�����C�Ɋg�債�A�����s��͑啝�ɉ����A��l��͍����鑊��W�J�ɂȂ��Ă���B

�������A���ڂ̌R���Փ˂̉\�����Ⴂ���Ƃ�����A���̊Ԃɒ�l��t����\���������ƍl����B

�܂��A���{���̑�\�w�W�̓��o���ϊ�����8��11����CME���o���ϊ�����19390�~�i8��10���̓��o���ϊ�����340�~���j��PER��13.72�{�Ɖ����ƌ�����14�{�������,2014�N4��11���̓��o���ϊ���13910�~�̎���PER13.59�{�ɋ߂��A���̐�����傫�������\���͋ɂ߂ĒႢ�Ǝv����B

�����A�Z���I�ȃe�N�j�J���w�W�̓������V�I�i25���j�ɂ��Č�����8��10���ɓ��o���ϊ�����105���A�W���X�_�b�N��97.76���A����2����103.7���A�}�U�[�Y��75.7���ƑS�̓I�ɂ�80���ȏ�ł܂������s�����͂���B

�������A���߂܂ŁANY�_�E�A�ăi�X�_�b�N�A��S&P500���j��ō��l���X�V���Ă��鑼�A�C�M���X�A�h�C�c�A��p�A�؍��A�C���h�A�C���h�l�V�A�A�A���[���`�������j��ō��l���X�V���Ă���A���E�̊����s��͑����ċ����A���{���̏o�x�ꂪ�ڗ����Ă���ƌ�����B

2017�N5��23��21�F00�@�������ʂ�

����A���荂��̑���W�J�ɂ����o���ϊ���22000�~��悹�����҂ł���

|

���݂̊�������͐����I�s���v���ƌo�ϓI���C�v���Ō`������Ă���A�����I�s���v���͒������I���ŒZ���I�����͓���B�]���āA�o�ϓI���C�v��������������グ��`�ɂȂ����s��͐����I�s���v�����x�����Ă��邽�߁A�����ɏ�l��ǂ�����W�J�ɂȂ�Ǝv����B

�����I�s���v���Ƃ͖k���N��ƃg�����v�哝�̂̃��V�A�E�Q�[�g�ƌ����Ă���e�N�ٔ����O�ł��邪�A�Ƃ��ɒZ���Ɍ����������̂ł͂Ȃ��B����A�o�ϓI���C�v���͌����ȕč��o�ςƏ����ȓ��{��Ƃ̋Ɛтł���B���o���ϊ����̌��݂�EPS��1398�~85�K�ł���APER��14.07�{�ƒʏ�قډ����ƌ����鐅���ł���BPER16�{����22382�~�ɂȂ�B

���������āA����͖k���N�̓�����V�A�E�Q�[�g�̖��ʼn����ڂ����Ȃ���A���X�ɏ�l��ڎw������W�J�ɂȂ�Ǝv����B

2017�N4��6��21�F00�@�ً}�������ʂ�

�����ǖʂ��߂�

�`�e�N�j�J���I�ɂ͒�l�������` |

�{��4��6���͓��؈ꕔ�V���l������632�����A�l�����������1919�ƂȂ������A�k���N���e���~�T�C�����˂����s���č��Ɩk���N�̊Ԃŋْ������܂������Ƃ��x�����Ă���悤���B���ꂾ����ʂ̐V���l�����ƒl�����������2016�N��6��24�����p�����������[�łd�t���E���m���������ɓ��o���ϊ�����1286�~����14952�~�ɉ������A�V���l������716�����A�l���������1954�����ƂȂ������ȗ��ł���B

�������A���݂̓h���~��110�~����L�[�v���A��ƋƐт����v�������܂�Ă��邱�Ƃ�A�č��o�ς͌����ŗ��グ��ł��邱�Ƃ��犔��������ȏ㔄����\���͒Ⴂ�ƍl����B

2017�N3��8��20�F00�@�o�ρE�������ʂ�

��i���ɕی��`���L���邩

�`���{�̊����s��͔N���ɒZ���������` |

�g�����v�哝�͖̂��m�ɕی��`��搂��Ă���B�ٗp����`�������ĊC�O���Y��荑�����Y��D�悷�邱�ƂŌٗp�̍ő剻��ڎw���l���ł���B����ɁA�C���t��������啝���ł�6���h���𓊓����Čo�ς̊�������}�邱�Ƃɂ��A�č��o�ς�2���̃C���t����4���̎��������i6���̖��ڐ����j��ڎw���Ă���B�܂�A�g�����v�哝�̂̎v�f�ʂ�̓W�J�ɂȂ�\��������B

����A���B�́A���N���I���̔N�Ȃ邪�A�܂��R���P�T���ɃI�����_�̋c��I��������A�C�X�������k�̔r�˂��f����ɉE���}�́u���R�}�v���^�}�ɔ��鐨���ł���B����4���̓t�����X�哝�̑I���ŁA�}�N�������̑R�n�ŗL�͌��́u��������v�}��̃}���[�k�E���y���͕ی��`�A�ږ��E��r�ˎ�`�łd�t����ʉ݂͑厸�s�Ƃ��ăt�����X�̃��[�����E�̍l���������Ă���B�����ɁA�g�����v�哝�̎x�����������Ă���B�t�����X��10���̎��Ɨ��ł���A�č����l�ٗp���ő�̐���ۑ�ƌ�����B

���̗l���ی��`���č����牢�B�֍L�����������Ă���B

���݂̓O���[�o���o�ς̎���ł���̂ŁA��i���͐l����̈�����i���Ő��Y����`���嗬�ɂȂ��Ă���A��i���̌ٗp���k�����A���Ɨ������܂�X���ɂȂ�B���������ɂ����Ă��A�R�X�g�̈�����i������A�����邱�Ƃɂ��f�t��������B�܂�A�O���[�o�����Ő�i���ł̓f�t���Ǝ��Ƃ��P�퉻���Ă���B

���ɕی��`�̓C���t�����i�ƌٗp�g����ʂ̂��鐭��ƂȂ�B

���{�̓O���[�o����`�ł��邱�Ƃ���A�f�t������̒E�p������̂ʼn~���ɂȂ������̓t�����X�哝�̑I����̔N���Ɉꎞ��������\��������B�i�{���j

2017�N2��20��8�F00�@�o�ρE�������ʂ�

���Ɩ����ւ̓����͌����Ĉ��S�ł��Ȃ��^�p�p�t�H�[�}���X�����܂���ҏo���Ȃ� |

�l�ԂɎ���������悤�ɁA��ʓI�Ɋ�Ƃ����ƕa�ɂ����邱�ƂŎ���������ƍl���������ǂ��B

�����߂Ōo�c��Ɋׂ������ł͂P�X�O�S�N�ݗ��Ŏ����͂P�O�O�N���Ă���A���l�Ɍo�c��ő�p�̉�Ђɔ������ꂽ�V���[�v���P�X�R�T�N�ݗ��Ǝ����W�Q�N�ł���B

�A���A�č��ɂ͗�O��Ƃ�����B��\�I�ȗ�O�͂��l�����E�G���N�g���b�N�i�f�d�j�ł���B�ݗ��͂P�W�X�Q�N��120�N�ȏ���̊ԁA����̕ω��Ɏ��Ɠ��e��ς��Ȃ��獂�������ƍ����v���ێ��������Ă���A���݂̎Ј����͂R�R���l�̒����ƂɂȂ��Ă���B�����đ��ƕa�ɂ����炸�x���`���[���_����Ɨ��O�Ƃ��邱�̗l�Ȋ�Ƃ͋H�ł���B

�������Ȃ���A���{�̑��Ƃ͐V��ӂ��ł��Ă��Ȃ��Â���Ƃ���������B

���Ă̏���Ђ̎������z�����L���O������ƕč��Ɣ�אV��ӂ̂Ȃ����{�̊�ƌQ�̑������Ƃ��͂�����ƕ���B

|

���{��Ǝ������z�����L���O10 |

|

|

�č���Ǝ������z�����L���O10 |

|

| �{���o�ό����Z���^�[�쐬 |

�P�ʁF���~ |

�{���o�ό����Z���^�[�쐬 |

�P�ʁF���~ |

| ���� |

��Ɩ� |

�������z |

�䗦 |

|

���� |

��Ɩ� |

�������z |

�䗦 |

| 1 |

�g���^������ |

21 |

22% |

1 |

�A�b�v�� |

80 |

19% |

| 2 |

�O�H�t�e�f |

11 |

11% |

2 |

�}�C�N���\�t�g |

57 |

13% |

| 3 |

�m�s�s�h�R�� |

11 |

11% |

3 |

�A�}�]���E�h�b�g�E�R�� |

46 |

11% |

| 4 |

���{�d�M�d�b |

10 |

10% |

4 |

�G�N�\���E���[�r�� |

39 |

9% |

| 5 |

�\�t�g�o���N |

9 |

9% |

5 |

�W�����\�����W�����\�� |

37 |

9% |

| 6 |

�j�c�c�h |

8 |

8% |

6 |

�i�o�����K���E�`�F�[�X |

36 |

8% |

| 7 |

���{�����Y�� |

8 |

8% |

7 |

�t�F�C�X�u�b�N |

36 |

8% |

| 8 |

���{�X�� |

7 |

7% |

8 |

�E�F���Y�E�t�@�[�S |

33 |

8% |

| 9 |

�{�c |

7 |

7% |

9 |

�O�[�O�� |

32 |

8% |

| 10 |

�O��Z�F |

6 |

7% |

10 |

�[�l�����E�G���N�g���b�N�i�f�d�j |

30 |

7% |

| ���v |

�ݗ��V������Ђ�ԐF�\�� |

96 |

100% |

���v |

�ݗ��V������Ђ�ԐF�\�� |

426 |

100% |

���{��Ƃ̃x�X�g�P�O�Ђ̒��Őݗ��̐V������ЂƂ����Ύ������z�T�ʂ̂P�X�W�P�N�ݗ����\�t�g�o���N���炢�łP�O�БS�̎������z��9���ɉ߂��Ȃ��B

����A��L�̕\�����Ă�������悤�ɁA�č��͐ݗ��̐V������Ђ͎������z�x�X�g�P�O�Ђ̓��A�x�X�g�R�Њ܂ߍ��v�T�ЂŎ������z�͂P�O�БS�̂�60�����߂Ă���B�P�ʃA�b�v���͂P�X�V�V�N�ݗ��A�Q�ʂ̃}�C�N���\�t�g�͂P�X�V�T�N�A�R�ʂ̃A�}�]���E�h�b�g�E�R���͂P�X�X�S�N�A�V�ʂ̃t�F�C�X�u�b�N�͂Q�O�O�S�N�A�X�ʂ̃O�[�O���͂P�X�X�W�N�Ɗe�ЂƂ����Ȃ�ݗ����V�����B�č���Ƃ͎���ƂƂ��ɖ����I�ɕω����Ă���Ƃ�����B����ɔ�ׂāA���{��Ƃ͍d���I�ŋ��ԈˑR�Ƃ��Ă���B

���̂悤�Ȏ����̂������{�̑��Ƃ͂�����V���[�v�Ⓦ�łɑ����čs���l���Ƃ��o�Ă���\���������B���Ɗ��𒆐S�ɉ^�p���s���ƃt�@���h�̒��ɃV���[�v�Ⓦ�łȂǂ̊��������Ă���ƃp�t�H�[�}���X���K�^�K�^�ɂȂ邪�A���Ƃ��������������������Ă��Ȃ��Ă��A���{�o�ς̓f�t���ɋꂵ�ݒᐬ������E�p�ł��Ȃ����Ƃ���A���o���ϊ�����s�n�o�h�w���f�c�o�̐������ƘA�������������Ƃ��l����ƔN�ԂP�O���̃p�t�H�[�}���X�͓���B

�{���o�ό����Z���^�[�́A�����A�A�}�]���E�h�b�g�E�R����O�[�O���̗l�Ȋ�ƂɂȂ�f�������邩�ǂ����Ƃ����ϓ_�œ��{�̒����^���𒆐S�ɖ������͂����Ă���B �i�{���j

2017�N1��26��8�F00�@�o�ρE�������ʂ�

�m�x�_�E�Q�R�O�O�O�h���z���̉\��

�`�č��@�l�Ō��ł̌��ʁ` |

�g�����v�哝�̂͑I����������ɖ@�l�ł����݂�35������15���Ɉ���������ƕ\�����Ă���B����A�c��a�}��20���̍l���ł���A�f�r�T�b�N�X��25���Ɨ\�z���Ă���l���B

���̌�A1��23���Ƀg�����v�哝�̂͑���Ƃ̌o�c�҂Ƃ̉�Łu�@�l�Ō��łƋK���ɘa�Ōo�ϐ�����ڎw���A�M�@�l�ł�15�`20���̂ǂ����̐����܂ň��������邱�Ƃɐs�͂���v�Ɣ������Ă���B�i���o�V���j

�@�l�Ō��ł͉��L�̂悤�Ɋ�Ƃ̐ň�����̗��v���A�b�v���邱�Ƃɂ�芔���㏸���\�z�����B

�m�x�_�E�̋N�_��哝�̑I�������18500�h���Ƃ���B

|

�č��@�l�Ō��ň�

|

�ŗ�

|

�d�o�r�i�P���v�j�A�b�v��

|

�N�_

�m�x�_�E18500�h��

|

|

�哝�̈�

|

15��

|

30��

|

24000�h��

|

|

���a�}��

|

20��

|

23��

|

22750�h��

|

|

�f�T�b�N�X�\�z

|

25��

|

15��

|

21300�h��

|

���߂̃g�����v�哝�̂�15���`20���̌��ł���Ă���̂ŁA�d�o�r�̏㏸���������ɓ������f����Ɖ��肷��Ə�L�̂悤�ɂm�x�_�E��22750�h������24000�h���ƂȂ�A���ϒl��23000�h�����ɂȂ�B

�]���āA�@�l�ł̌��ł��\��ʂ���s���ꂽ��A�m�x�_�E���N����23000�h������\���������ƌ�����B

�V�N�����܂��Ă��߂łƂ��������܂��B

�Q�O�P�V�N�͌o�ϏƊ�������Ɋ��҂����Ă�N�ɂȂ�ƍl���Ă��܂��B

�{���o�ό����Z���^�[�Ƃ��Ă͂��I�m�Ȍ��ʂ�����Ă��������Ǝv���܂��B

�{�N���X�������肢�������܂��B

�Q�O�P�V�N���U�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{���o�ό����Z���^�[��\�@�@�{���@��

201�U�N12��24��10�F00�@�o�ρE�������ʂ�

�Q�O�P�V�N�͑傫�ȑ��ꂪ���҂ł���

�`�펯�̊k��j��g�����v�̌o�ϐ���̌��ʁ` |

�e�q�a�͍�N�ɑ������N���N���ɗ��グ�����{���A���N�͂R�グ���錩���݂ł���B�č��o�ς͌ٗp���C���t������o�ϐ������ǍD�ł���B���������ɂ����āA�g�����v���͌��łT���h���A�C���t�������P���h����ł��o�����B���v�U���h���͕č��f�c�o�P�W���h���̂R���̂P�ɑ�������B�ʏ�A�펯�I�Ȍo�ϗ��_�Ō����A�s�����ɑł���ł���B�������A���݁A�O���[�o�����Ōo�ϓI�ɂ͎��{��`���Ƌ��Y��`���A���邢�͐V�����Ɛ�i���Ƃ̕ǂ��Ȃ��Ȃ�A��i���{��`���������I�ȃf�t�����͂ɋꂵ��ł���B�����Ŕj����ɂ͌o�ϗ��_�̏펯���������ł��o���K�v������A�܂��Ƀg�����v�̌o�ϐ���͓��Ă���ƌ�����B�������A���{�̓����Ƃ͂ǂ����A�x�m�~�N�X�݂����Ɍ��ǂ͌��ʂ������߂Ȃ��ƍl���Ă���̂ł͂Ȃ����B�A�x�m�~�N�X�̒��͓���̑啝�ȋ��Z�ɘa����ł���A�}�l�^���[�x�[�X�N�ԂW�O���~���͂f�c�o��16���ʼn��ɂP�O�N�x�[�X����150���ɑ������A���������g�����v�̌o�ϐ������悤�Ȉ�ۂ�^���邩������Ȃ��B�������A�A�x�m�~�N�X�̃}�l�^���[�x�[�X�W�O���~���̑啝�g���̋��͂قƂ�Nj�s�̓��ⓖ���a���ɖ����Ă���A�v����Ɏs��ɗ���Ă��Ȃ��̂ŁA�בֈȊO�͂قƂ�nj��ʂ�ł��Ȃ��B�������A�g�����v�̂U���h���̌o�ϐ���͂��ׂĎs��ɗ���A�}�l�[�X�g�b�N���ƂȂ蒼�ړI���ʂ���A�A�x�m�~�N�X�ƍ��{�I�ȈႢ������B

�g�����v�̌o�ϐ����s���ꂽ��A�č��o�ς̐����͌��݂̂Q�{��4���ƂȂ�A�o�ϊ����C���t��������Ǝv����B

���A�@�l�ł�35������15���Ɉ�������������A���{���ǐ�������Ȃ��Ȃ�A���{�o�ς����������邱�ƂɂȂ�B

���O�v���Ƃ��Ă̓g�����v�̌o�ϐ���Ă��c��ŏ��F����邩�ǂ��������A�哝�̂��^�}�����a�}�ł���̂Ŏ������������ƍl���Ă���B�i�{���j

201�U�N11��18��17�F00�@�ً}�o�ρE�������ʂ�

���o���ϊ����͂Q�O�O�O�O�~��ڎw���W�J��

�`�h���~�͂P�P�Q�~����P�P�T�~�Ɍ������\���` |

���o�V���̏W�v�ɂ��ƂQ�O�P�V�N�R���������̎�v��Ƃ̑z��בփ��[�g�͂P�O�P�~�X�O�K�Ƃ̂��Ƃ����A�{���A�h���~�͂P�P�O�~���t���Ă���B

���o���ϊ����Q�O�O�O�O�~�ƂȂ�ƌ����_�̓��o���ϊ����̂d�o�r���P�P�W�O�~�U�P�K�ł���̂ŁA�o�d�q���P�U�D�X�S�{�ƂȂ�A�Q�O�P�R�N�̂P�Q���̂P�U�D�U�R�{���Ċ��������o�邪�A�h���~���P�P�O�~�ɂȂ�Ɠ��R�Ȃ���A�o��ƒ��S�Ɋ�Ǝ��v������C������邱�Ƃɂ���Ăo�d�q�̊��������C�������B

�g�����v�����哝�̂̌���o�ϐ���ł�������g���啝���ł͈ꎞ�I�ɂ��Ă����R�����̈������������߂Ƀh���̋����𑝂₳����Ȃ����A�h���͐��E�̊�ʉ݂ł����Ď��v�������ł��邱�Ƃ���h���̎������������邱�ƂȂ��A�h������������S�z���Ȃ��ƍl����B

201�U�N11��16��20�F00�@�ً}�o�σZ�~�i�[

���Ɖƃg�����v�哝�̒a���͎���̗v��

|

�A�C�[���n���[�哝�̈ȗ��̐����Əo�g�łȂ��哝�̂��a�������B�A�C�[���n���[�͌R�l�o�g�A����g�����v���͎��ƉƏo�g�ł���B�A�C�[���n���[�哝�̂͂P�X�T�R�N�ɒa���������A���x����E���I���㎑�{��`�Ƌ��Y��`���Η�����ă\��펞��̍Ő����ł���A�R�l�o�g�̑哝�͍̂œK�ł������ƌ�����B����A���݂͐��E���͂��蓾�Ȃ�����ł���Ɠ����ɁA���{��`�Ƌ��Y��`�̖��m�ȋ��E���Ȃ��Ȃ�A���E�����{��`�o�ςƂ��ċ@�\����O���[�o���o�ςɂȂ��Ă���B�������A���{��`���@�\�s�S�ɂȂ肩���Ă���A�Đ��\�z���Ȃ��Ɛ��E�o�ς������ɒ�����鋰�ꂪ����B���̋@�\�s�S��Ŕj�����Ē����ɂ͎哱���̕č��o�ςɖ{�i�I�ȃ��X������K�v������B����ɂ͂�͂�]���̐����Əo�g�ł͓���A�o�ςɐ��ʂ������ƉƂ����߂���B�g�����v���̓A�C�[���n���[���l�����o���͂Ȃ����A���ƉƂƂ��Ď��̌o�ςɐ��ʂ��Ă���A�č��o�ς�{�i�I�ɕ��������郊�[�_�[�Ƃ��čœK�ȑ哝�̂ł͂Ȃ����B

�g�����v���͑哝�̑I���ŏ���������ɁA�����ŗ��E�@�l�ŗ��̑啝���������⑊���ł̔p�~�A�L���s�^���Q�C���ł̈��������ƌo�ϐ��������Q�{�ɂ��邱�ƁA�X�ɁA�哝�̂̋��^�S�O���h���i��S�R�O�O���~�j��S�z���Ȃ��ƌ��Ă���B�o�ϊE���瑽�z�̌������Ă���N�����g�����Ɣ�ׁA�I����p������Ő�����g�����v���͈̑�ȑ哝�̂̎���������̂ł͂Ȃ����B�č��o�ς̍Đ��A���{��`�o�ς̕����������M�d�Ȑl�������m��Ȃ��B�i�{���j

�P�P��17���A���{�̓j���[���[�N�ɂ���g�����v�^���[�̃g�����v���̎���ʼn�k�����B���̎��A�{�ԃS���t�̍ō����i�ł���50���~�̃S�[���h�̃h���C�o�[���v���[���g�����B�g�����v���͂��̏�Ńg���C�o�[�����o���A�f�U������Ă���͔�т������Ɗ��z���q�ׂ��悤���B

�P�X�T�V�N�U���P�X���A���{�̑c���ł���ݐM��͕č��ɃA�C�[���n���[�哝�̂�K�₵���ہA��k��ɃS���t�O�������ĐM���W�z���Ă���B���{���g�����v�����哝�̂Ƃ̃S���t�O���̃`�����X���M�����Ă���悤���B���{��80��ʼn���r�O�����A�g�����v���̃x�X�g�X�R�A�[��66�Ƃ̂��Ƃł���A�����o���͖L�x�Ȉ��{���S���t�ł͑����ł��o�������ɂȂ��B

201�U�N11��12��21�F00�@�ً}�o�ρE�������ʂ�

�g�����v�����đ哝�̂̌f����o�ϐ���͐��E�o�ς̍Đ��Ɍq����\��

�č��Ɛ��E�̊���������

|

�����đ哝�̂Ɋm�肵����A�g�����v���͕č��o�ς̐��������Q�{�ɂ��A�@�l�łƏ����ł�啝�Ɉ��������邱�Ƃ�����B�@�l�ł�35������15���Ɉ��������A�C���t���������g�債�A�o�ϐ����������݂�2������4���ɂ��A�C���t���𑣐i����Ƃ������Ƃł���B

��i���{��`�����������o�Ϗ�Ԃ�Ŕj���K���Ȑ����ɕ�������ɂ͂�͂�č��o�ς̗͋����o�ϐ������Ȃ��Ɠ���B�啝���łƃC���t�������g��Ƃ����v�������č��̐���͈ꎞ�I�ȍ��������͂��邪�i�C���g�ɂ͔��Ɍ��ʂ�����Ǝv����B

���{�̌o�ϐ�����č��̌o�ϐ���̑啝�`�F���W�ɑΉ�������Ȃ��B����A���r�����s�m�����������Ă���悤�ɓ��{�̖@�l�ł��������������Ȃ��ƗႦ�\�j�[�̂悤�ȃO���[�o����Ƃ��{�Ђ���{����@�l�ł������ȉ��̕č��Ɉڂ��Ă��邱�Ƃ����O�����B���̐�i�������č��̌o�ϐ���ɑΉ����������ł��o���Ă���Ǝv���A���E�o�ς̉Ɍq����ƍl������B

�o�ςɐ��ʂ������ƉƂ��č��̑哝�̂ɂȂ�͕̂č��Ɛ��E�o�ς̍Đ��ׂ̈̕K�R�̌��ʂ�������������Ȃ��B

�I�����͕ی��`�I�Ȕ�������ۂɎc�����g�����v�������A���݂̊��S�ȃO���[�o���o�ω��ł̌o�ύĐ��͕ی��`�I�Ȍo�ϐ���ł͕s�\�ł���̂ŁA���̓_�̔����͓��R�Ȃ���C�����Ă�����̂Ǝv����B

201�U�N7��28��12�F00�@���ꌩ�ʂ�

��N�����l�ɔ���h���x�[�X�̓��o���ϊ���

|

���݂̓��o���ϊ�����16500�~�O��ŝ��ݍ����Ă���A��N�̍��l�ł���U���Q�S���̂Q�O�W�U�W�~���20���Ⴂ�����ɂ���B�������A�h���x�[�X���ƍ�N���l�P�U�X�h���ɑ����݂P�U�T�h���ŁA���ƂQ�����x�œ��B����ʒu�ɂ���B

��N�P�Q���̍��l�Q�O�O�P�Q�~�̎��̃h�����Z�P�U�R�h���͊��ɍX�V���Ă���B�h���x�[�X�̈Ӗ����邱�Ƃ̓h���͐��E�̊�ʉ݂ł���S�Ă̌o�ϊ����̓h������Ƃ��Ă���B�]���āA�C�O�̓����ƂɂƂ��ē��{���͌����ďo�x�ꊔ�ł͂Ȃ��A�p�t�H�[�}���X�͈����Ȃ��ƌ�����B

�m�x�_�E�Ɣ�r�����ꍇ���A���o���ϊ����͉~�x�[�X���Ƒ傫���o�x��Ă͂���i�}�\�@�j���h���x�[�X���ƍŋ߂̂Q�N�Ԃ͂��Ȃ�A�����Ă���B�i�}�\�A�j

��T���A�č��e�q�a�c�����u���ő����̗��グ�������������Ƃ���h���~�̂X�O�~������P�O�O�~�ȏ�̉~���̉\���������Ȃ肻���Ȃ��Ƃ�����o���ϊ����̂P�V�O�O�O�~�悹�ł̃h�����Z�̍�N�����l�X�V�����҂ł���B���A���{�̊����s��͒�����s���ő�̔������ƂȂ��i���{��`���Ƃ��Ă͈ٗ�̓W�J�ɂȂ��Ă���̂ő��ꂪ�ǂݓ�Ȃ�@�֓����Ƃ͂��p�b�V�u�^�p�ɃE�F�C�g��������X���ɂȂ�B

201�U�N7��23��21�F00�@�o�σZ�~�i�[

����̓w���R�v�^�[�}�l�[���������ׂ�

|

�w���R�v�^�[�}�l�[�͍����@�ŋ֎~����Ă͂��邪�A�����@�̉����Ȃ��ł�����c�ʼn\�ł���B

�������A���c����ق������܂œ��ݐ�ׂ��ƍl���Ă��邩�ǂ��������ł���A���{�E���c���C���̍��x�̐����o�ϓI���f���K�v�ł���B

�Q�O�P�R�N�R���ɍ��c����ق��a�����A�S���ɂQ�N�Ń}�l�^���[�x�[�X���Q�{�ɂ���2�������㏸������Ɛ錾�������A�R�N�ȏ�o�߂������݁A�����㏸����2���ǂ��납�}�C�i�X��ԂŃf�t�����甲���o���Ă��Ȃ��B

�]���āA�w���R�v�^�[�}�l�[����̓I�Ɍ������ׂ������ɗ��Ă���ƍl����ׂ��ł���B�`�ԂƂ��Ă͐��{���i�v���s���A���₪���ڈ�������@�ł���B�Q�O�`�R�O���~�ł����{����A����Ƀh���~�͂P�O�~�߂��~���ɐU��A���o���ϊ������R�O�O�O�~�߂��㏸���邾�낤�B�����ĉ������w���R�v�^�[�}�l�[�ւ̓����J�����ƂŃf�t������̒E�p�̓����m���Ȃ��̂ɂȂ�B

201�U�N7��12��21�F00�@�ً}���ꌩ�ʂ�

�u���O�W�b�g�V���b�N����̊e���̊�������

�`���Ă̊����̖߂�Ɣ�r���o�x�ꌰ���ȓ��{���`

|

�u���O�W�b�g�V���b�N���̉p����č��̊����s��͌����ȉ����Ă���B�������̉p���͒��O������5���ȏ㍂�������܂Ŗ߂��Ă���B�č��ł͂m�x�_�E��i�X�_�b�N���N�������l���X�V���A�r���o500�͎j��ō��l���X�V���Ă���B����A���{�̊����s��͑傫���o�x��Ă���A���o���ϊ����͂܂��u���O�W�b�g���O�̊����ɓ��B���Ă��Ȃ��B�p�����݂̖߂�ƂȂ�Γ��o���ϊ����͂P�V�O�O�O�~��ɏ悹��v�Z�ɂȂ邪�A���{�̌o�ϑ�����̒lj��̋��Z�ɘa��ŒB���\�ƍl������B

201�U�N6��24��20�F00�@�ً}���ꌩ�ʂ�

���o���ϊ����͂P�T�O�O�O�~����A�h���~�P�O�O�~����

�`�\�z�O�̉p���d�t���E�V���b�N�����A�T�����ɂ͏��X�ɗ��������`

|

�p���̂d�t���E���c������₤�������[���\�z�O�ɗ��E�ƂȂ�A���߂܂Ŏc���D���̐��_������������בւ��D�荞��ł����ׁA������בւ��V���b�N����`�ƂȂ����B

���o���ϊ����͂P�S�W�U�S�D�O�P�~�ƂQ���P�Q���ɕt�����P�S�W�U�T�D7�V�~�Ɗ獇�킹�ƂȂ���l��t�������A���̐�����傫�������\���͒Ⴍ�A���A�h���~�͂X�T�`�P�O�O�~�̉~���]�[����傫��������\�����Ⴂ�ƍl����B

�]���āA���ӂ̉��Ċ��͑傫���������邪�A���T�̓��{���s��͏��X�ɗ����������̂Ǝv����B

�������A���ڂɉe������p���ɋ��_�̂����Ƃ���Z�@�ւ͎��Ǝ��v�̌��ʂ�������Ȃ邱�Ƃ���A���F�Ώۂ͓����֘A��Ƃɍi�炴��Ȃ��B

2016�N4��23���@11�F00�@�ً}���ꌩ�ʂ�

���o���ϊ����͂P�W�O�O�O�~��㔼�܂Ń��o�E���h��

�`���Z����͗ʓI�g�傩���������Ɂ`

|

�S���Q�Q���̋}���ȉ~���͂Q�W���̓���̋��Z�����ɂ����ē���̋��Z�@�ււ̑ݕt�Ƀ}�C�i�X������K�p����̂ł͂Ƃ̊C�O�ʐM�Ђ̕ɔ����������߂ł���A�C�O�ł͂P�P�P�~��㔼�܂Ői��ł���B

���̐������ƍ���͂P�P�R�~��܂Ői�݂����ȗ���ł���A���o���ϊ������P�X�O�O�O�~�ɐڋ߂���\��������B

����̋��Z����̓}�l�^���[�x�[�X�̔N�ԂW�O���~�g��y�[�X���X�ɑ��z���邱�Ƃ͍l���ɂ����A����̓����a���̃}�C�i�X���̊g�債���Ȃ��B

���̃X�e�b�v�͏����݂ɂ��邱�ƂȂ���C�Ƀ}�C�i�X0.5���ɂ��ׂ��ł���A������ŏI�I�ɂ̓}�C�i�X1���̐����܂őz�肵�Ă���Ǝv����B

201�U�N�P���Q���@8�F00�@�V�t�@���ꒆ�����ʂ�

�Q�O�P�U�N�O���͉~���A�����̓W�J��

�`�h���~���l�P�P�O�~�`�P�P�T�~�A���o���ϊ������l�P�U�O�O�O�~�`

|

�Q�O�P�U�N�͑O�����̑���W�J�ɂȂ�ƍl���Ă���B

�傽��v���͉~���A�������A�َ����ɘa���ʂ̌��E���ł���B

�܂��A�h���~�בւɂ��ẮA���݂̎��������בփ��[�g���P�X�W�T�N�̃v���U���ӓ����i�h���~���ڃ��[�g�Q�S�O�~�O��j����~�������܂łȂ��Ă���ׁA����~���ɏC������\���������B���̌��ʁA�A�o�֘A��Ƃ̉����C���ƈב֘A��������o���ϊ����̉������\�z�����B

���_�Ƃ��āA���������������Z���������Ƃł���B

�n�o�d�b�͑���Ō���̓��ʂR�O�O�O���o�[�x���̐��Y�ێ������肵�A�č���V�A���e�X���ʂP�O�O�O���o�[�x���̐��Y���ێ����Ă���B�����āA�č��k�����̒g�~�Œg�[���̎��v���L�єY�ތ����݂ł��铙�A�X�Ȃ�����W�̈����ɂ�茴�����i�̉�����͑����Ǝv����B�v�s�h�������P�o�[�x�����R�O�h���������ɂȂ�ƐV�����⎑�����Ƃ̃f�t��������w�i�s���A��������Ƃ̔j�]�̋��������A���E�I�ȕs���F���O�����{�̊����s��̉��U��v���ɂȂ�B

��R�_�͓���َ̈����ɘa����͈בւƊ����ɂ͌��ʂ����������̂́A�̐S�̏���ҕ�����o�ϐ����ɂ͂قƂ�nj��ʂ��Ȃ����Ƃ������Ă������ƁB

�A�x�m�~�N�X�̒��ł������َ̈����ɘa�����A�����͏���ҕ����̏㏸��f�c�o�̐��������߂���ʂ�����Ƃ��Đ����i�߂Ă������A�Q�N�����������݁A����ҕ����㏸����f�c�o�������͂قڃ[���ɋ߂���Ԃœ����̖ڕW�Ƃ͑S����������Ă���B

����̓����a���c���͂Q�O�P�Q�N�R���͂R�S���~�ł��������A�Q�O�P�T�N�P�P���͂Q�S�U���~�ƂQ�O�O���~�ȏ㑝�����Ă���B����َ͈����ɘa�Ŋg�債���}�l�^���[�x�[�X�Ƃقړ��z�ł���B�܂�A���������}�l�^���[�x�[�X�͋�s�ɑؗ������܂܂ŁA�S���s��ɗ���Ă��Ȃ��B

�]���āA����lj����łꍇ�͏]���^�̃}�l�^���[�x�[�X�����̊g���͂��Ȃ��͂��ł���B�������A���c���ق͉��ł����ƌ������Ă���̂ŁA�Q�O�P�W�N�R���C�������܂łɏ]���^�łȂ��V���Ȏ��łƎv����B

�{���o�ό����Z���^�[�Ƃ��ẮA����̓}�C�i�X�����̓��������Ȃ��ƍl���Ă���B���݁A����̓����a����0.1���̋��������Ă���̂ŋ�s�͉������邱�ƂȂ��Q�O�O�O���~�ȏ�̗��v�Ă���B���̓����a���ɑ��������0.2�����������}�C�i�X0.1���ɂ��邱�Ƃɂ���s�ɂƂ��Ă͋t�ɂQ�O�O�O���~�̑����ɕς��ׁA�ϋɓI�ȗZ������������Ȃǂ��ē����a���c�������炷�w�͂����邱�ƂŎs��ɋ������A����܂Ŋg�債���}�l�^���[�x�[�X�������㏸��f�c�o�̐����Ɍ��ʂ�\�����̂Ǝv����B

���̍�͊����ւ̃C���p�N�g���傫���A���o���ϊ����łQ�O�O�O�~����R�O�O�O�~��グ����ƍl���Ă���B

�V�N�����܂��Ă��߂łƂ��������܂��B

�Q�O�P�U�N�̌o�ϊ��͓��O�Ƃ��s����v���𑽂������Ă��邱�ƂŊ����s����g���܂݂̓W�J���\�z����܂��B

�{���o�ό����Z���^�[�Ƃ��Ă͖{����I�m�ɂƂ炦�����ɍS���Ă��������ƍl���Ă���܂��B

�{�N����낵�����肢�������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{���o�ό����Z���^�[�@��\�@�{���@��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Q�O�P�U�N���U

2015�N12��10���@8�F00�@���ꒆ�����ʂ�

�Q�O�P�U�N�O���̊����s��͑����̉��U�ꃊ�X�N������

|

���N�P�Q���͉E���オ��̏㏸���ꂪ�قƂ�NJ��҂ł��Ȃ��B�]���āA�Q�O�P�T�N�̓��o���ϊ����̍��l�͂U���Q�S���̂Q�O�X�T�Q�~�V�P�K�Ŋm�肵���ƌ�����B

�����ė��N�A�Q�O�P�U�N�̊����s����O���͉��U�ꃊ�X�N�̍����������W�J���\�z�����B���̃��X�N�̎�Ȃ�v���Ƃ��āA�R�_��������B

�悸���_�Ƃ��āA�č��̋��Z����̕ύX���X�N�ł���B

�P�Q���P�U���ɗ��グ�̌��Z���ɂ߂č����Ƃ������Ƃ����A�������������_�̕č��̕����㏸����1����O���ƖڕW��2���ɑS���͂��Ă��Ȃ��B�܂�A�č��o�ςɃC���t�����X�N�͖w��ǂȂ��A�ނ���f�t�����X�N�̉\�����������Ǝv����B�ɂ�������炸�ٗp�Ґ��̐��ڂ����ė��グ������Ȃ��Ƃ����e�q�a�̃X�^���X�ɗ������������_������B�������A����̗��グ�Ɋւ��Č����A�D�荞�ݍς݂Ƃ��ă}�C�i�X�ɓ������ɂނ���h�����~���ɂȂ邱�Ƃňꎞ�I�Ɋ����s��Ƀv���X�ɓ����\��������B�扄���̏ꍇ�A���̗��R�����E�o�ς̌��ނƂ������Ƃł���}�C�i�X�ޗ��ƂȂ鋰�ꂪ����B������ɂ��Ă��A�e�q�a�̋��Z�ɘa����̕ύX�͒����I�ɂ̓��X�N�̊g��ƂȂ�B

���_�Ƃ��ẮA�����̔�剻�����o�u���̕���ɂ��A�o�ϐ����̓݉��͔������Ȃ��Ƃ������X�N�ł���B

�����Ƃ��Ă͖c��ȕs�Ǎ����������Ԃ������\�t�g�����f�B���O������X�^���X�ł���̂ŁA�����݉��͂T�N�������Ǝv����B

���E�o�ς̊g��ɑ傫����^�������x�����̒����o�ς̌����͐��E�o�ς̉��U�ꃊ�X�N�v���ƂȂ�B

��O�_�Ƃ��āA�����̑啝�������X�N�ł���B

�v�s�h�͂R�U�h����܂ʼn���Q�O�O�W�N�����̂S���̈�܂ʼn����������A�R�O�h���������\��������B���{�͌����̂قƂ�ǂ�A���Ɉˑ����Ă���̂ŁA�����o�ςɂ̓����b�g�͑������A�Y������V�����̍��������ɂ�鐢�E�o�ς̃f�t�����͗A�o�卑�Ƃ��Ă̓��{�ɂ̓��X�N�̊g��v���ł���B

2015�N9��24���@8�F00�@���ꒆ�����ʂ�

�����ǖʂɓ��鐢�E�̊����s��

�`�e�q�a�����E�o�ς̌��ތ��O��\���`

|

�X���P�V���ɂe�q�a�̃C�G�����c���͂X���̗��グ�������錈��������̂͐��E�o�ς̌��ތ��O���o�Ă����ׂł���Ɛ��������B

���E�o�ς̌��ތ��O�͒����o�ς̌������ő�̗v���ł��邪�A���������N�̍��x�����̉ߒ��Ńo�u���̔����ɂ��o�ς̘c�����܂�A�o�u������ɂ��i�C��ނ̋��ꂪ�o�Ă����B

�����͂Q�O�N�ԂŖ��ڂf�c�o�͂P�W�{�ɂȂ�A���{�̂Q�{�ȏ�A�č���60���̋K�͂܂Ŋg�債���B�i���L�O���t�Q�Ɓj�����āA���̊Ԃɕs���Y�o�u���A�����o�u�������܂�A���A�V���h�[�E�o���L���O���S�O�O���~�K�͂܂Ŗc��オ��A40�����s�Ǎ��������ƌ����Ă��邪�A���������o�ς̘c���������Ă����Ȃ��Ǝ��̐����H���ɖ߂邱�Ƃ�����B�������A������7���ȏ�̍������ݐ������̍��ł���̂ŁA�Q�`�R�N�̒����Ő���Ȍo�Ϗ�Ԃɖ߂邱�Ƃ��\�Ǝv����B

�����o�ς͍���A�Q�N���炢�̊Ԃ͐������傫���������݁A�����͏�C�����w���ō��l�̂R���̈�̂Q�O�O�O�|�C���g���炢�܂Œ�������Ǝv����B�����āA�����o�ό�ނ̉e���ŐV������h�C�c�A���{�͂��Ȃ蕉�̉e�����邱�ƂɂȂ�B

�����o�ς̒������Ԃ͂R�`�S�N�A�����͂Q�N���x�Ǝv����B���{���͂P�`�Q�N�ȓ��̒����ŁA���o���ϊ����͂P�Q�O�O�O�~���x�̐����܂ʼn�����ƍl���Ă���B

����َ̈����ɘa�p�p�d�ɂ��}�l�^���[�x�[�X�̑����z�͍��N���łQ�P�O���~�܂łɂȂ�B����ɁA������̉����łQ�O�P�U�N���ɂ͂Q�X�O���~�܂łȂ�A�č��̂p�d���z�̂R�Q�V���~�ɔ���K�͂ƂȂ邱�Ƃ��l����ƁA����̒lj���͓���Ǝv����B���̌��ʁA�f�t���E�p�̍ő�̖ڕW�ł������ҕ����㏸2���͒B���o����

�A�S�`�U�����̂f�c�o�̃}�C�i�X�ɑ����A7�`9�������}�C�i�X�ƂȂ�A�A�x�m�~�N�X�͎��s�����ƌ��킴��Ȃ��B

2014�N�S���̏���ő��ł̎��{�����ǂ͌i�C�̉̒������Ԃ����`�ɂȂ�A�Q�O�P�S�N4�`6�����͔N���}�C�i�X7.1���ɗ������݁A���̌���A�m���Ȍi�C�������Ȃ���ԂŌ��݂܂ő����Ă���B�Q�O�P�V�N�S���ɏ���ł�10���Ɉ����グ��Ƃ���ɏ���������݁A�����Ē����̌i�C�������e�����A���{�͌i�C��ނɓ���댯��������B

2015�N8��24���@18�F30�@���ꌩ�ʂ�

�T��̓��������E�̊����s��

�`�s�����Ȓ������ُ̈펖�Ԕ����`

|

�����i�C�͑����ݏ�Ԃ����A�č��o�ς͏����ł���A���{���i�C�r��ɂ���ŁA���E�̊����s�ꂪ���ꂾ���������邱�ƂɈ�ʓI�ȓ����Ƃ͋^��������Ȃ���Êς��Ă��܂��Ă���̂ł͂Ȃ����B�������A�����͌i�C�̐�s�w�W�ł��邱�Ƃ��l����ΐ��E�̎��̌o�ς��������邱�Ƃ�\�����Ă���\��������B

�����͐��E���ʂ̂f�c�o�ŁA6���ȏ�̍����������̌o�ϑ卑�ł��邪�A�����Ă̐��ݐ������͐��X2�`3���ł��邱�Ƃ���A�����o�ς̌��ނ͐��E�o�ς̐����̑傫�ȉ��������v���ɂȂ�B���ނ��Z���I�Ɏ��܂�ꍇ�̎�v���̊����̉��l�ڏ��́A���o���ϊ�����17000�~�A�m�x�_�E��13500�~�A��C�����w����2700�ƍl���Ă���B

�������A�P�N���錸�ނƂȂ�X�Ȃ鉺�l���������ƂɂȂ�Ǝv����B���̏ꍇ�̉��l�ڏ��́A���o���ϊ����͂P�Q�O�O�O�~�A�m�x�_�E�͂X�O�O�O�h���A��C�����w����2100�ƍl���Ă���B

2015�N7��17���@9�F30�@���ꌩ�ʂ�

���o���ϊ�����9�����{�ɂQ�Q�T�O�O�~

�`MERC�����\���v���O�������Z�o�`

|

�{���o�ό����Z���^�[�iMERC�j���J�����������\���v���O�����͓��o���ϊ������X�����{�ɂQ�Q�T�O�O�~�ɓ��B����ƎZ�o�B�������̊�������v�����������č��ꂽ�v���O�������R���s���[�^�[�������Ɏ��s�������ʂ̐����ł͂��邪�A�\���\���̂���\���l�ƍl����B

�����̌o�ςƊ����s��A�č����Z�������̐��E�o�ς�h�邪���s�����Ȗ��͂�����̂́A�M���V����@��������ꂽ���Ƃɂ��A���o���ϊ�����1000�~�������グ��͂��������Ƃɂ��APER17.8�{��22500�~���s���߂��̊��͂Ȃ��B

2015�N7��10���@9�F30�@���ꌩ�ʂ�

���o���ϊ����͂V���X���̂P�X�P�P�T�~�łقڒ�l�m�F

|

���o���ϊ����͂U���Q�S���̂Q�O�X�T�Q�~�V�P�K�̍��l����V���X���̂P�X�P�P�T�~�Q�O�K�̈��l�܂ŁA�P�W�R�V�~�T�P�K�A����8.8���̉����ƂȂ����B��Q�T�Ԓ��x�ƒ������Ԃ͒Z�����A�P�X�O�O�O�~�����l�̃{�[�_�[���C���ƍl����B

���������̍����Ƃ��āA���ݔ������Ă������ޗ��͂قڑ���ɐD�荞�܂ꂽ�l�����邩��ł���B

�܂��A�@�M���V�����ɂ��Ă͂ǂ̂悤�ɐi�W����̂��S���킩��Ȃ��ł͂��邪�A�o�ϖ��Ƃ��ẴM���V����@�́A�����s��͂��ׂď��������ƍl����B�A���A���S�ۏ���ɔ��W����l�ȏɂȂ�ΐV���Ȗ��ɂȂ�B�A�Ƃ��āA���������s��ŏ�C�����w�����P�����łR�O������\���͐��{�ۗL���������Ƃ͂����A�Q�O�O���~�߂����Z���Y���������邱�ƂɂȂ�A�����̎�̂ł���l�̏���ނɂȂ��鋰�ꂪ�����o�ςւ̃��X�N�v���ɂȂ�B�������A�������{����������łp���ŗՂ�ł���̂ŁA����ȏ�̉����͔�������\���������A���E�o�ςւ̃}�C�i�X�A���͂Ȃ��ƍl����B�B�h���~���V���X���ɂP�Q�O�~�S�V�K���������A���{�̒����Z�ɘa���炵�āA����ȏ�̉~���͂Ȃ��ƍl����B�C�Ƃ��āA���؈ꕔ�̓������V�I���V���X����82.3�������Ȃ�̒����������������Ƃ������Ă���B

2015�N6��12���@9�F30�@���ꌩ�ʂ�

�`���������בփ��[�g�̉~���߂������`

���c���ٔ����ւ̌��

|

�����_�̎��������בփ��[�g��72�A�h���~�בւ͂P�Q�R�~50�K�ł���B���c���ق͎��������בփ��[�g��72���~���߂��Ƃ̔��������Ă���A�����ăh���~�בւ̂P�Q5�~���~���߂��Ƃ͌����Ă���킯�ł͂Ȃ��B����ł͂Ȃ��A72���~���߂����ƌ����A�P�X�W�T�N�X���̃v���U���ӂ̎��̎��������בփ��[�g��100�A�h���~�בւ͂Q�T�O�~�ł��������A���݂̓v���U���ӎ��_��100���Ⴍ72�Ɖ~���ɂȂ��Ă���̂ŁA����ȏ�~���ɂ͂Ȃ�Ȃ����낤�Ƃ̈Ӗ��ł���i���l���Ⴂ�قlj~���A�����قlj~���j�B�܂�A�u���݂̎��������בփ��[�g��72���炳��ɂV�O����ĂU�O��ɓ���悤�Ȃ��Ƃ͂Ȃ����낤�v�ƌ������Ƃł���B�������A�C���t���o�ςɂȂ���̐��l���㏸���A�~���ɏC�������B

���c���ٔ����̈Ӗ�������̂́A�Ⴆ���u�h���~�בւ�150�~�ɂȂ��Ă��A���������בփ��[�g���X�O�ɂȂ�A�s���߂����~�����C�����ꂽ���ƂɂȂ��v�ƌ��������ł���B

2015�N5��19���@9�F30�@���ꌩ�ʂ�

2015�N�ȍ~�̑傫�ȑ���̗���

|

| �N |

2015�N |

2016�N |

2017�N |

| �o�� |

�f�t���E�p |

�f�t���E�p�`�C���t���o�� |

�C���t���o�� |

| ���� |

���Z���� |

���Z����`�Ɛё��� |

�Ɛё��� |

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �쐬�F�{���o�ό����Z���^�[

2015�N�̑���̗����`�����Z�ɘa����ɂ��f�t���E�p���̋��Z����`

�f�t���E�p�͈��{�����̍ő�̃e�[�}�Ő^�ɍŏd�v����ł���B�]���āA���Z���͍���̂ǐ^�������ƌ�����B���Z���Ƃ͋��Z���ƂƂ��Ă����Ƃ����ł͂Ȃ��A�������̂���D�NJ������Z���i�I���l�̍���������Z���ƔF���B

2016�N�̑���̗����`�f�t���E�p����C���t���o�ςւ̈ڍs���ŁA���Z���ꂩ��Ɛё���֔��W�`

2016�N�ɂ�1���ȏ�̏���ҕ����㏸��1���ȏ�̎����f�c�o������2���ȏ�̖��ڐ��������\�ȔN�ɂȂ�A���Z���ꂩ��Ɛё���Ɉڍs����N�ɂȂ�B

2017�N�̑���̗����`�C���t���o�ςƂȂ�{�i�I�ȋƐё���Ɂ`

2���̏����ҕ����̏㏸��3���̖��ڂf�c�o�̐������������A�{�i�I�ȋƐё���ƂȂ�B

2015�N4��11���@9�F30�@�@���ꌩ�ʂ�

���̖̂R�������o���ϊ���20000�~���悹

|

2015�N4��3�����ɓ��o���ϊ�����20000�~����t�����B2012�N6����8295�~�������[�}���V���b�N���O�̍��l18261�~���Ė�2�N��2.4�{�ƂȂ�A15�N�U��̍��l�ɓ��B�A�܂��ɑ告���ł���B�������A���̎������Ȃ��B���o���ϊ����͓��{���̑�\�I�w�W�Ƃ��Ē蒅���A225�����ō\�����ꂽ�w���ŏ����4543�Ёi���؈ꕔ2970�ЁA���ؓ�239�ЁA�W���X�_�b�N833�ЁA�}�U�[�Y199�Ёj��5�������̎А��̊�����\�������̂Ȃ̂ŁA�s��S�̂Ƃ̃Y���͂�����x�͋N����̂͒v�����Ȃ����A������̘����͒������B���̌����͌��I�����Ɠ��o���ϐ敨�̃E�F�C�g�����܂�߂������Ƃɂ���Ǝv����B���L�̓��o���ϊ�����TOPX,�}�U�[�Y�Ƃ̕ω����̔�r�`���[�g������Ƃ��̘����x��������B

���o���ϊ����̓��[�}���V���b�N���O��2007�N7���̍��l18261�~�̂ق�110���̐����ɓ��B���Ă���̂ɑ��A���؈ꕔ�̎������z�x�[�X��TOPIX��88���̐����ł��邱�Ƃ���A���݂̎����o������o���ϊ�����16000�~���x�i18261�~�~0.88��16069�~�j�ƍl���邱�Ƃ��o����B�����^���Ɏ����ẮA�}�U�[�Y�Ƃ̔�r�`���[�g������X�ɘ����̑傫�����Ƃ�����B

�������A���̎��̖̂R�������o���ϊ���20000�~�̎������ʂ������I�ɂ̓A�x�m�~�N�X�����������ƈ�ەt���邱�Ƃɂ����{�����̈��艻�ł���A�o�ϓI�ɂ͌i�C���ɂ��l����Ɗ�Ɗ����ւ̎h�������ł���ƌ�����B

2015�N4��2���@8�F30�@�@���ꌩ�ʂ�

���o���ϊ���20000�~�ڑO�ō��l�x���̕s����ȓ���

4���`5���̒����ǖʂ�������

|

�����_�ɂ����ĐV���Ȉ��ޗ��͓��ɖ������A4���`5���ɒ����ǖʂɓ����Ă����������Ȃ��l�ȗv�����������o�Ă��Ă���B�悸�@�Ƃ��āA���L�̃`���[�g�}�������悤�ɁA3��23���ɓ��o���ϊ�����19754�~��t�������_�����؈ꕔ��PER��18.63�{�Ȃ��Ă���A2014�N10����PER14�{�䂩��A�č��Ȃǐ�i�����Ƃ̔�r�ɂ��������x�����ׂ�PER�̐����܂ō����Ȃ����B�A�Ƃ��āA4���㔼����3�����Z���\�̎�����4���͊�Ƃ̎��Њ�������������A���I�N����3�����Z�̐������m�F���Ă��瓊�����悤�Ƃ��邱�Ƃ���͂̔������ׂ��ƍl������B�B�Ƃ��āA3��31���̓��o���ϊ�����3��SQ�l19225�~43�K�����邱�Ƃʼn��l�s���������������B�C�Ƃ��āANY�_�E��3��2����18288�h���̎j��ō��l�B����A3�����{�ɂ�17500�h�����700�h��������A�����C���ł��邱�ƁB������������B���o���ϊ����̉��l�ڏ��Ƃ��āA���؈ꕔPER16.5�{��17500�~�ƍl���Ă��邪�A3�����Z�����Ғl�������悤����PER15.5�{��16500�~�܂Œ�������\�����E�E�B

2015�N3��21���@17�F30�@�@���ꌩ�ʂ�

�N�����X�s�[�h������A�N�㔼�ɂ͓��o���ϊ���23000�~�O��ɓ��B

�`���I�����̊������ɉ����āA�ϋɓI�Ȋ�Ƃ̎��Њ������Ŏ������啝�D�]�`

|

���_���猾���������������������O�����Ȏ��Њ������������ƍl����B������0.65���ŁA�Z�����Ɏ����Ă̓}�C�i�X�����ɂȂ�悤�Ȓ����������ŁA���s��ЂɂƂ��Ċ����̃R�X�g�����ΓI�ɂ��Ȃ荂���Ȃ��Ă��܂��Ă����B�Ⴆ�Δz�������2���ł�������A���s��ЂɂƂ��Ă�3���ȏ�̃R�X�g���S�ɂȂ��ł���A��Ƒ��͔��s���������炵�č����s���s������I����������v��������������ROE�i���Ȏ��{���v���j�����܂����ƂɂȂ�B���߂Ō����A���܂�ROE�o�c�ɑS���S�������Ȃ������O�H�d�H�Ƃ�10������ڎw���Ɛ錾�������A���̂悤�ɓ��{���\����l�ȓ������ۂ��L�x�Ȋ�Ƃ����Њ�������ϋɓI�Ɏ��{���AROE�����߂�o�c���j��ł��o���Ǝv����B�č��ł�3��9����GM��2016�N���܂ł�50���h���i��6000���~�j�̎��Њ��������A�����ɃN�A���R�����ő��150���h���i��1��8000���~)�̎��Њ������\���Ă���B�쑺暌��̃f�[�^�ɂ������������v�ɑ��鎩�Њ������̔䗦�͕č���45.6���ɑ��A���{��6.7����2013�N���_�ł͂܂��č��ɔ�ׂē��{�͑����Ⴂ�B�]���č���́A���{�̊�Ƃ͕č��ȏ�ɐϋɓI�Ɏ��Њ����������{����\���������B

2015�N2��26���@8�F30�@�@���ꌩ�ʂ�

�h�����Z���o���ϊ�����2001�N�ȍ~14�N�Ԃ̕ǁA160�h���������邩

�e�N�j�J���I�ɂ͌x���]�[��

|

2��24���A���o���ϊ�����18603�~�ň����A2007�N��18261�~�̍��l���čX�ɏ�l���X�V���邩�̗l�Ȑ����ł���B�������A�h�����Z�̓��o���ϊ����͍��2��25����156.93�ƍ��N�̍��l��t���������L�̃`���[�g�}�̗l��2001�N�ȍ~��14�N�ԁA2006�N154.61�A2007�N153.59�A2014�N157.29�Ɖ��x��155�O��͕t���Ȃ����160�ɂ͓��B�ł����ɉ����߂���Ă���B���̗l�ɁA�C�O�����Ƃ̍̎Z�R�X�g�ł���h�����Ċ����̏�l��R���C���ł���160�̕ǂ��Ȃ��Ɠ��ʁA���o���ϊ�����19000�~����l�Ȉ�i�̏�l�ǂ��͓���Ǝv����B

2015�N2��3���@8�F30�@�@���ꌩ�ʂ�

2015�N�̊����s��͓��ĂƂ��O�������A�㔼���̓W�J

|

FRB��1��28����FOMC�����ł͌i�C�F���ɂ��ċ��߂̕\�������Ă������A1��30���A�ď����Ȃ�2014�N10�`12���̎�����������N���őO����2.6���Ǝs��\�z��3.2���������A7�`9������5.0��������傫�����������Ɣ��\���Ă���B�ċc��\�Z�ǁiCBO)��1��26���ɉ��肵�����������E�o�ό��ʂ���2015�N�̎�������������N8�����_�ɗ\�z����3.2������2.8���ɉ����C�����Ă���B2016�N�̌o�ό��ʂ���3.5������3���ɁA2017�N��3.0������2.7���ɂ��ꂼ������������B���������̗��R��CBO�͌ٗp�������������A�Z�p�v�V�̒x�ꓙ�ŕČo�ς̐��ݐ������̐L�т�����������͂����܂����Ɛ������Ă���B���̗l�ɕč��o�ϐ������̓݉��ɂ���āAFRB�����グ�̎�����摗�肹����Ȃ��Ȃ鎖���l������B���̏ꍇ�A�~���h�����ɂȂ�A���{�������͂ɂȂ�B�������A����ϑ��ɂ����{�o�ς̖��ڐ�������2015�N3.1���A2016�N3.8����2014�N0.4������傫���L�т邱�ƂŁA���{�̊����s��͕č����s��ɔ�ׂĉ��l��R�͂������A�N�㔼�ɂ͎��̌o�ςf���đ傫����������Ɨ\�z����B

��{�I�ȗ���͈ȏ�̒ʂ�ł��邪�A�בցA�����̋�̓I�Ȑ����ɂ��Ă͋{���o�ό����Z���^�[�̊J�������Z������ŎZ�o�B���N�O���̃h���~�בւ�110�~�߂��܂ʼn~�����i�s�A���o���ϊ�����16500�~�O��܂Œ�������Ɨ\������B�������A�N�㔼�ɂ̓h���~�בւ�125�~�`130�~�܂ʼn~���A���o���ϊ�����22500�~��ڎw���Ɨ\������B����ɁA���L�̃`���[�g�̗l�ɁA�������o���ϊ����͐�Βl��r�Ő��N�Ԃ�NY�_�E����������ԂɂȂ�ƍl���Ă���B

2015�N1��27���@8�F30�@�@���ꌩ�ʂ�

2015�N�͂��Ȃ�̊��������҂ł���

�`����͕č����݂̌o�ϐ����������ށ`

|

1��21���A����͋��Z�����̌����A���{�̖���GNP��������2015�N��3.1���A2016�N��3.8���Ƃ̌��ʂ��\�����B�܂�A�č���2014�N�͌o�ς������I�Ȉ��萬���O���ɓ���A�ʓI���Z�ɘa���I�������N�����A���̔N�Ƃقړ�������������{��2016�N�ɂ͒B���ł���ƁA����͗\������B���͂ȋ��Z�ɘa����̉����h���~80�~�䂩��50������120�~�O��̉~����WTI����100�h������50�h���̌������ɂ���ē��{�̍��ۋ����͍͂��܂��A��Ǝ��v���g��A�ٗp����������ɂ��GDP��60�����߂�l������܂�A���̌��ʁA����GDP��3���ȏ㐬������Ƃ�������ł���B

���{�̖���GDP�̎��n��̃`���[�g�͉��L�̐}�̒ʂ�ł���B

��̐}������ƁA2016�N�̖���GDP�͖�523���~�̌��ʂ������A1997�N�Ƃقړ��z�ł��邱�Ƃ�����B���̑O�N��1996�N�ɓ��o���ϊ�����22666�~�̍��l��t���Ă����B2000�N��GDP��509���~�ŁA���o���ϊ����̍��l��20833�~�ł������B�]���āA2015�N�̓��o���ϊ����̍��l�ڕW��1996�N��22666�~�Ƃ��A2000�N��20833�~��ڕW�̉����Ƃ���B�������A���N�͍�N�̂悤�Ȏw�����S�̋��Z���ꂾ���ł͂Ȃ��A�D�Ɛі����𒆏��^�����܂ߌʕ��F����鑊��W�J�ɂȂ�ƌ��Ă���B�����āA�����^������ɂ��Ă͊��ɂ��̒��s��ɕ\��Ă���B�܂�A�W���X�_�b�N�̃K�[���i4777�j�Ɠ���2���̃v���X�y�N�g�i3528�j�ɂ��Ȃ�̓��@�������������Ă��邱�Ƃł���B2�Ђ̎������z��340���~�����A1���̔��������2�Ђ�500���~�����������������A�����^��2���������Œ����^��3�s��W���X�_�b�N�A�}�U�[�Y�A����2���S�̂̎������z18���~������26���~�̃g���^�̔���������邢���ُ팻�ۂł���B�������������̎��̃^�[�Q�b�g�͑�^���ł͂Ȃ������������^���ɗ����\���������A�V���Ȓ����^������ɔ��W����ƍl����B

�u��

2014�N1��13���@8�F30�@

��7��WEB�~�j

���N�͋��Z���ꂩ�珙�X�ɋƐё����

�`�}�l�[�X�g�b�N�g����҂ƌ����������b�g�`

|

����̓}�l�^���[�x�[�X��QQE1�ł͔N��70���~���������AQQE2�ł͔N��80���~����������B���N���ɂ�340���~��GDP��70���̋K�͂ɂȂ�B��N��N�Ԃ�70���~�ȏ㑝�₵�Ă��AGDP��4���~�قǂ��������Ă��Ȃ��BGDP�͊�Ƃ̌o�ϊ�����l�̏�����̑��v�ł���A�������s�ɋ��𗭂߂Ă��o�ς͐������Ȃ��B��N��N�ԂŃ}�l�^���[�x�[�X��70���~�ȏ㑝���Ă��邪�A�}�l�[�X�g�b�N��34���~����������44���~�͋��Z�@�ւɗ��܂����܂܂ł���B����̓}�l�^���[�x�[�X�̖ڕW�����ł͂Ȃ��}�l�[�X�g�b�N�̑����ڕW�����āA��s�ɑ���Ƃ�l�֑O�����ȑݕt���Z���𐄂��i�߂�K�v������B�i���L�̐}�\�Q�Ɓj

�}�l�^���[�x�[�X�Ƃ͂킩��Ղ������Γ���Ƌ�s�������ł���A�}�l�[�X�g�b�N�Ƃ͋�s��������Ƃƌl�������̂��Ƃł���B

����A��N���{���ꂽ3���̏���ł͖�7�`8���~�̍���������D�����B���̌��ʁA2014�N��GDP��4�`6�����N��7.3�����A7�`9�����N��1.6�����Ə���Ō�2�l�����A���ő傫���������B�������A�K���Ȃ��ƂɌ��������l�ɉ������A���{���N��20���~�̌����̗A�����ł���̂ŁA10���~�߂������b�g�������邱�Ƃɂ�����ł̃}�C�i�X�����̑��E�������ł���B�]���āA2015�N�͔N��80���~�̃}�l�^���[�x�[�X�̊g���w�i�Ƀ}�l�[�X�g�b�N�̑������A�b�v�������߂邱�Ƃɉ����A�����R�X�g�̑啝�_�E���ɂ��o�ό��ʂ������i�C�����҂ł���N�ɂȂ�Ǝv����B ����A��N���{���ꂽ3���̏���ł͖�7�`8���~�̍���������D�����B���̌��ʁA2014�N��GDP��4�`6�����N��7.3�����A7�`9�����N��1.6�����Ə���Ō�2�l�����A���ő傫���������B�������A�K���Ȃ��ƂɌ��������l�ɉ������A���{���N��20���~�̌����̗A�����ł���̂ŁA10���~�߂������b�g�������邱�Ƃɂ�����ł̃}�C�i�X�����̑��E�������ł���B�]���āA2015�N�͔N��80���~�̃}�l�^���[�x�[�X�̊g���w�i�Ƀ}�l�[�X�g�b�N�̑������A�b�v�������߂邱�Ƃɉ����A�����R�X�g�̑啝�_�E���ɂ��o�ό��ʂ������i�C�����҂ł���N�ɂȂ�Ǝv����B

���N�̊�������͋��Z����ƋƐё���̕��F�Ώۂ̍L�����ꂪ���҂ł���B

�V�N�����܂��Ă��߂łƂ��������܂��B

��N�͏���ł̉e���ŃA�x�m�~�N�X���ʂ��}�����D�����͑S���������Ȃ������B�����s��ł����o���ϊ�����7���㏸�����}�U�[�Y�w����5���������Ă���A�S�̓I�ɂ͊��S�ȉE���オ��̑���Ƃ͌����Ȃ������B�������A���N�̓A�x�m�~�N�X�̐��O��̔N�ł��邱�Ƃ��琭�{�Ɠ���̓f�t���E�p�ɑS�͓���������Ȃ��B���������āA���X�Ɍi�C�̍D�]�����҂ł���N�ɂȂ�A�����s����N�㔼�ɂ͈�i���ɂȂ�ƍl���Ă���B

�{���o�ό����Z���^�[�Ƃ��Ă̓}�N���ƃ~�N�����͂̌���ɓw�߁A����Ɏ��̍������ꌩ�ʂ��ƌʖ��������ē��������B���A���N����V�����R�[�i�[�Ƃ��āu�Ԃ₫INTHE

MARKET�v��݂��܂����B

���N����낵�����肢���܂��B�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{���o�ό����Z���^�[�@�@��\�@�{����

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@2015�N���U

2014�N11��21���@8�F30�@�@���ꌩ�ʂ�

�`����GDP����2015�N�A2016�N�̓��o���ϊ������l��\���`

|

�{���o�ό����Z���^�[�̕��͂ɂ�������GDP�͎���GDP��芔�����֓x��4.137�{�����B�]���āA�����Ƃ̑��փ`���[�g�𖼖�GDP���g���č쐬����B���̑O�ɂ܂�2015�N�A2016�N�̃}�N���o�ς̕ω���\���������B�����㏸���������QQE2�ɂ��A2015�N��2016�N��2���ɓ��B���Ă���\���������BGDP�ɂ��Ă͏���ōđ��ʼn����ɂ��2015�N�͎���GDP��1���A2016�N��2���Ɨ\������B�]���āA����GDP��2015�N3���A2016�N4���ɂȂ�B���̐������x�[�X�ɍ쐬�������}�͉��L�̗l�ɂȂ�B

��L�̑��}�������o���ϊ�����2015�N���l��22000�~�A2016�N���l��27000�~�Ɛ���ł���B ��L�̑��}�������o���ϊ�����2015�N���l��22000�~�A2016�N���l��27000�~�Ɛ���ł���B

2014�N11��10���@8�F30�@�@���ꌩ�ʂ�

�O�l�����ƃp�t�H�[�}���X

�`���l���X�V���Ă��Ȃ��h�����Z���o���ϊ����`

|

��N���l�ł���12���������o���ϊ�����16291�~�Ł����Z154.62�ł��������A2014�N�̌����_�ł̍��l�ł���11��4�������o���ϊ�����17127�~�A�����Z150.79�ł����h�����Z���o���ϊ����͍�N�̍��l���Ă��Ȃ��i��L�`���[�g�Q�Ɓj�B�]���āA����̒lj��ɘa�ő啝�ɒZ���}�������ɂ��S�炸�A�������̊O�l�����Ƃ��w�b�W�t�@���h�̔�����ɂ��Ă����܂�p�t�H�}���X�[�͗ǂ��Ȃ��̂ł͂Ȃ����Ǝv����B�h�����Z�����l���X�V����ɂ́A���݂������[�g115�~30�K���Ɠ��o���ϊ�����17830�~����K�v������B����̒Z���}������͂قƂ�ǂ��敨��I�v�V�����̔��߂������S�ł���A�}���̉��b���Ă��Ȃ������������B�܂�A�O�l�����Ƃ����ł͂Ȃ����{�̓����ƂɂƂ��Ă����o���ϊ�����18000�~����l�ȏɂȂ�Ȃ��Ɩ{���̋�������͊������Ȃ��̂ł͂Ȃ����B

2014�N11��4���@8�F30

�`����̒lj��ɘa����x�[�X�ɓ��o���ϊ����E�בւ̗\���l�Z�o�`

�N�����l18000�~��E���~115�~�O��A2015�N���l22000�~��E���~130�~

|

����̒lj��ɘa����āA���o���ϊ����ƈבւ̗\���l���{���o�ό����Z���^�[���J������MSEC�i�����E�ב֎Z��v���O�����j�ɂ��Z�o�����B2014�N���l��18300�~�i���l�����W18500�~�`18000�~�j�E���~��114.70�~�A2015�N��22300�~�E���~130�~�ƂȂ����B�����㏸���ɂ��Ă͍��c���ق̐����̒ʂ�A2015�N�x���ɂ�2�����x�ɒB���A�f�t���E�p����K�x�ȃC���t���o�ςɓ����Ǝv����B�������A�i�����ɂ��Ă͏���ōđ��ł̎��{�ɂ���ĉ������͂������A�i�C����������̂�2016�N�ȍ~�ɂȂ�̂ł͂Ɨ\������B

2014�N10��20���@8�F30�@

��6��WEB�~�j

���I�N���^�p�䗦��������12%����25���O��ցA������60������40�����

�`�f�t���o�σ|�[�g�t�H���I����C���t���o�σ|�[�g�t�H���I�ւ̕ύX�`

|

�������{��GPIF�̉^�p�ψ���Ō��肷��悤���B����������肪0.5���ȉ��A�Z��������肪�}�C�i�X�̌o�ϊ����ʼn^�p������60���������ɐU�������]���̉^�p����������B���I�N���̑O�N�x�̉^�p�v�̓��A60���̑g�ݓ���䗦�̍����ɂ��^�p�v�͑S�̂�4���ȉ��ł��������A12���̑g�ݓ���䗦�̍��������̉^�p�v�͑S�̂�30�����Ă���B���A�O���̉^�p�v���S�̂�60�����Ă���O�����ƊO�����v�̑g�ݓ���䗦��23������30�����x�ɕύX����B

��������12���A������60���̓f�t���o�ςł̃|�[�g�t�H���I�ł���B�f�t���Ƃ͕�����������o�ϊ��ł���̂ŁA�������l���オ��ׁA���ΓI�ɍ��̃p�t�H�[�}���X�������Ȃ�B�t�ɁA�C���t���o�ς͕������オ�茻�����l��������̂ŁA�����A�����̃p�t�H�[�}���X�������Ȃ�B�A�x�m�~�N�X�̓f�t������̒E�p�ƃC���t���o�ς�ڎw���Ă���A���I�N���̉^�p������R�A�C���t���o�ςɑΉ������^�p��Ɍ������K�v���������B130���~�̌��I�N���̍���̍������䗦�ύX�ɂ��A10���~�ȏ�̊����̔����]�͂����܂�邱�ƂŊ�����グ���ʂ����҂ł���B

2014�N10��20���@10�F30

�`���Ċ������������`

|

���Ă�9���̌o�ώw�W�̈ꕔ�Ɉ������l�����������Ƃƈꎞ�I�ȉ~���h�������ޗ��ɊC�O�̃w�b�W�t�@���h�����Ċ����̔��������}�������ʁA���ĂƂ��ɂق�10���߂����������B�������A���Ă̔Րȋ��Z����Ɏx����ꂽ�����s�������ȏ㔄�肽�����͓̂���Ƃ����̂��{���o�ό����Z���^�[�����p�I�ɕ��͂������ʂ̌��_�ł���B�č���FRB�ɂ��QE3��10���ɂ��I������\�肾���A2008�N11����QE1����X�^�[�g�����}�l�^���[�x�[�X�g����QE3�I���܂ł�5�N�ԂŃ}�l�^���[�x�[�X��5.5�{��5���h���ɂȂ����B�����āAQE3���I���������5���h���i500���~���j�̖c��ȋ��Z�ɘa��Ԃ��ێ�����B����A���{���N��60�`70���~�̃}�l�^���[�x�[�X�̊g����ق�2�N�Ԏ��{�������A�܂������\�ł͂��邪���N���X�ɓ��z�̊g�������{���A���N���ɂ�3�N�Ԃ�2.5�{��340���~�ɂȂ�Ɨ\�z�����B���̂悤�����Ă̖c��ȋ��Z�ɘa��Ԃ̉��ŁA���{�̉~���A�����͂܂��܂������ƍl���Ă���B

2014�N10��15���@8�F30

�`���{���͍��T��l�`���̌��Z�`

|

����̊����s��̑啝�����͊O�l�����Ǝ哱�ɂ����̂ł���B10�����T�i9/29�`10/3�j�ɊO�l�����Ƃ�1���~���i����1948���~�A�敨8685���~�j����z�����B�č����̑啝�����ɉ����A���~�בւ�110�~����107�~��֒Z���ɉ~���ɐU��A���{���͈�C�ɉ��U�ꂵ���B�������A�t�@���_�����^���Y�ʂ��猩��ƁA�@�č��̌o�ώw�W�͗ǍD�ł���B�����āA�A���{�o�ς͑��������ݏ�Ԃł͂��邪�A���Z����ʼn������܂�邱�Ƃ���A��������{���q�ʼn�����������ł͂Ȃ��B�O�l�����Ƃ�1�T�Ԃ�����z����1���~��80�����K�����Δ��������敨�ɂ����̂ł���A���łĂΈ�C�̔����������߂�B���_�I�������_�ł͔��������L���ł���ƒf���������B

2014�N9��22���@8�F30�@

��5��WEB�~�j�o�ύu����

�`�f�t���E�p�ƌi�C��Ƃ��ĉ~���Ɗ����ɗ��炴��Ȃ����{�E����`

|

8��13���ɐ��{��4�`6�����̎���GDP�������\�����B�}�C�i�X1.7���A�N�����Z�}�C�i�X6.8���ł��������A�ꎟ����l�̓}�C�i�X7.1���A����l��7.5���ł������B�����{��k�Ђ̎��i2011�N1�`3�����j�͔N���}�C�i�X6.9���A1997�N�̑O��̏���ň����グ����͔N���}�C�i�X3.5���̂ł��������Ƃ��l����ƁA����̌i�C��ނ͐[���Ȏ��Ԃƍl����ׂ��ł���B�������A���{�́A���̌�͂Ȃ��炩�Ȍi�C��������Ă���A�s��������K�v���Ȃ��Ɛ������Ă����B�Ƃ��낪�A9��19���A���{�ɂ��9���̌���o�ϕ��ŁA�l����̉����C���ɂ����4���ȗ����߂Či�C�̊���f�������������B����͍���̏���ł̉e�������{�̑z��������Ƃ��Ӗ�����B���N��10���ɂ͍X�Ȃ����ł̈����グ�����{���邩�ǂ�����N���Ɍ��肷��\�肾���A����������b��J�_�������͎��{�ɐϋɓI�ł��邱�Ƃ�����A�������S���Ƃ������O��D�悵���{�����\���������B4����8���̏���łŌi�C���������݁A9���ɂȂ��Ă��̒������������Ȃ����ɉ����āA���N����ł�10���Ȃ�����{�i�I�Ȍi�C��ނɊׂ鋰�������A���{�E����Ƃ��Ă͔N���ɉ��Ƃ��Ă��i�C�������o�����Ƃ��K�{�����ƂȂ����B

�{���o�ό����Z���^�[�̌����Ƃ��ẮA�N���A���~�בւ�110�~�ȏ�̉~���A�����͓��o���ϊ�����18000�~�ȏ�̐����ɂ��邱�Ƃ��i�C�ւ̓������ׂ̕K�v�����ł����ƍl���Ă���B

�~���͗A�o��Ƃ̍��ۋ����͂����߁A�H��̊C�O�ړ]�Ƃ��������ۂ�j�~���邱�ƂŌٗp�̈��艻�ɂ��q����B���A�A�������̒l���ɂ��f�t���E�p���ʂ�����B

�����͌l����Ɗ�Ǝ��Y�̑����A�N���^�p���Y�̌���A�X�Ɍi�C��s�w�W�Ƃ��Ă̌i�C���ʂ�����B

�������A������ɂ��Ă������_�ł̌o�ϊ��͗ǂ��Ȃ��B9��17���A���{���\���鐢�E�Ɍւ�\�j�[���Ԏ��̊g��Ɛl���̒lj��팸�ɉ�����1958�N�̏��ȗ����̖��z�\�����B���ΓI�ȋ����͒ቺ�̖�������ɂ��Ă��\�j�[�N���X�̊�Ƃ����v���o���Ȃ��l�ȓ��{�̌o�ϊ��ł͌l�̏������オ���AGDP��60�����߂�l����L�т��i�C���Ȃ��Ȃ��D�]���Ȃ��B�l�����L���ɂ͂܂���Ƃ��ׂ���o�ϊ�����邱�Ƃ��K�v�ł���B����ő��łł͂Ȃ��A�X�Ȃ�~���ɉ����@�l�Ō��ł̑������{���K�v�ł���B

2014�N9��11���@8�F30�@���ꌩ�ʂ�

�`���~106�~�z����9�����ɂ����N�̓��o���ϊ����̍��l16291�~�����Z�`

|

�A�x�m�~�N�X���X�^�[�g���Ă�����o���ϊ�����2013�N12������16291�~�̍��l��t���A���̌�A�����ǖʓ����4����13910�~�̈��l��t������̓��o�E���h���Ă����B�������A9��9���Ɉבւ�2013�N12����105.41�~��106�~��ɓ����Ă������Ƃɂ��A���悢����o���ϊ������A�x�m�~�N�X�ȗ��̍��l���X�V���������B����͓�����9��9���Ƀ}�C�i�X�����ŒZ�������w���A����A�č���FRB��QE3��10���ɂ͏I���̗\��ł���A���ċ������g�匩���݂ň�w�~���ɐU���\�������܂��Ă����B�܂��A����̏���ҕ����ڕW2���ɑ��A�����1����O���Ő��ڂ��Ă��邪�A�~���̓f�t���E�p�E�C���t�����ʂ�����A����y�ѐ��{�ɂƂ��Ă��v�f�ʂ�̓W�J�ɂȂ��Ă����̂ł͂Ȃ����B

���L�̐}�̓A�x�m�~�N�X���X�^�[�g���Ă��猻�݂܂ł̓��o���ϊ����ƈבւ̑��փ`���[�g�ł��邪�A�בւƓ��o���ϊ����Ƃ̘A�����͍������Ƃ�����B�בւ�106�~���Ă������ƂŁA�����̈�i�������ҏo����B

2014�N7��28���@8�F30�@���ꌩ�ʂ�

�`���N�㔼�̓��o���ϊ�����\���`

�Q�O�P�R�N�P�Q�����l�P�U�Q�X�P�~���ĔN���P�W�O�O�O�~���B��

|

�{���o�ό����Z���^�[�̗\���v�Z�ɂ��ƁA�בւ͔N���ɂ����ĂP��110�~�A���o���ϊ�����18000�~�B���ƎZ�o�����B

���ĂƂ��o�ς̗��Ē��������Z�������S�ɍs���Ă���A�o�ϓ��l�A�����ɂ����̌��ʂ��m���ɕ\�ꂽ�ƌ�����B�@�č��e�q�a�̋��Z�ɘa�����2008�N11���̂p�d1����n�܂�A���N10���I���\��̂p�d3�܂łق�6�N�ԑ����Ă������A���{��2013�N4���̍��c���قɂ����Z�ɘa����͂܂��n�܂�������ł���B�܂�A���Z�ɘa����ɂ��āA�č���9���ڂ����A���{�͂܂�2����������ł���B�]���āA�č������̏㏸������݉����邱�Ƃ������Ă��A���{�͂܂��܂���l�������߂�ƍl����ׂ��ł���B�בւɂ��Ă����N10���ɂp�d3���I���\��̕č��Ƃ���ɑ������{�̋��Z�ɐ���Ƃ̃o�����X����A�N���ɂ����ĉ~���h�����ɐU���\�������܂�ƌ�����B�A�{���o�ό����Z���^�[�͓��o����225�����̍����ň����v�͑O����8.4�����v�łd�o�r1100�~�A�o�d�q16.4�{�œ��o���ϊ���18000�~�B���ƌv�Z�B

2014�N5��2���@8�F30�@���ꌩ�ʂ�

�`���o���ϊ����̓��ʂ̓�����\���`

4��11����14000�~�������5�����{�ɂ�����15000�~��ɏ悹��W�J

|

�n���w�I���X�N�Ƃ��ăE�N���C�i���͂�����x����ɐD�荞�܂�Ă���A���コ��ɑ傫�����荞�܂����̎��Ԃ̈����͂Ȃ��ƍl����B�t�@���_�����^���Y�ɂ����Ă̓}�N���ʂł͏���łɂ��_�E���T�C�h���X�N�͑z����Ɏ��܂��Ă��薔�A�����̊�ƋƐтɂ��đS�̂ł͑��v�����݂ł��邱�Ƃ���}�N���A�~�N���Ƃ��}�[�P�b�g�ւ̉e���͎�̃v���X�ƍl����B�e�N�j�J���I�ɂ́A�܂��O�s��̐M�p����̔��c����1������3��5�牭�~����4�����߂�2��9�牭�~��Ɍ������Ă�����̂̂܂������s�\�������A���o���ϊ�������N����16320�~����4�����o�߂���13885�~�܂�15���̒l�����������ă��o�E���h�̃^�C�~���O�ł���̂ŁA����̃}�[�P�b�g�̃v���X�v���ƍl����B�����܂����o���ϊ����ɂ��ċ{���o�ό����Z���^�[�̌v�Z���ɂ��ƁA5�����{�ɂ�15000�~��ɏ悹��\���������Ɨ\������B

2014�N4��14���@8�F30�@���ꌩ�ʂ�

����̃}�l�[�X�g�b�N�����s�\��

|

��L�̐}�̓}�l�^���[�x�[�X�ƃ}�l�[�X�g�b�N�̐L�ї��̔�r�ł���B�}�l�^���[�x�[�X�͔N��50���ȏ�̃y�[�X�ő������ł��邪�A�}�l�[�X�g�b�N��2013�N11�����s�[�N�ɂ��āA���ɍ��N�ɓ����Ă���傫���������Ă����B�܂�A�}�l�^���[�x�[�X�̑������}�l�[�X�g�b�N�ɏ\���ɗ���Ă��Ȃ��ƌ�����B���o���ϊ����͍�N����16000�~�䂩�獡�N4����14000�~�܂ő傫���������Ă��邪�A�}�l�[�X�g�b�N�̐L�т���s����`�Ŏ������A�x��ē��o���ϊ��������l�ɉ������Ă���̂����L�̐}�́u�}�l�[�X�g�b�N�Ɗ����̑��փ`���[�g�v���猩�Ď���B

�}�l�^���[�x�[�X�͓��₪��������ʉ݂ŁA��̓I�ɂ́u���{��s�����s���v+�u�ݕ����ʍ��v+�u���ⓖ���a���v�ł���B����A�}�l�[�X�g�b�N�͋�s�ȊO�̖@�l��l���ۗL���錻���Ɨa���ł���A���Ԃ̌o�ϊ����⎑�Y���l�ɒ��ړI�ȉe��������B���݁A����̓}�l�^���[�x�[�X��N��60�`70���~�x�[�X�ł̑�������Ƃ��Ă��邪�A�}�l�[�X�g�b�N�̑����Ɍq������s�\���Ǝv����B �}�l�^���[�x�[�X�͓��₪��������ʉ݂ŁA��̓I�ɂ́u���{��s�����s���v+�u�ݕ����ʍ��v+�u���ⓖ���a���v�ł���B����A�}�l�[�X�g�b�N�͋�s�ȊO�̖@�l��l���ۗL���錻���Ɨa���ł���A���Ԃ̌o�ϊ����⎑�Y���l�ɒ��ړI�ȉe��������B���݁A����̓}�l�^���[�x�[�X��N��60�`70���~�x�[�X�ł̑�������Ƃ��Ă��邪�A�}�l�[�X�g�b�N�̑����Ɍq������s�\���Ǝv����B

2014�N3��24���@8�F30�@���ꌩ�ʂ�

�����͏I���A���X�ɉ��l���グ��W�J

|

�E�N���C�i��s���A�V���h�[�o���L���O�̋@�\�s�S�ɂ�钆���̌o�ϕs���A����łɂ��i�C���U�ꌜ�O�A�C�G���������ւ̕s�M���������̕s���v������������Ă��Ȃ����̂́A���Ȃ葊��ɐD�荞���Ǝv���A���낻�듮���̏o��^�C�~���O�ɗ��Ă���B3��20���ɂ����o���ϊ����̗\�zPER��14�{����Ă��Ă����A�{�g����t�����\���������B�i���L�̐}���Q�Ɓj���A����ł͌i�C�����������邱�Ƃ���A����̌���̐���̌p�������ŏ��邱�Ƃ�����A�lj��ɘa���ǂ����̎��_�őł��o���\��������B������ɂ��Ă�4���ȍ~�A����̕��������o�Ă���Ǝv���A���N�㔼���̓W�J�Ɍq�����ƍl���Ă���B

2014�N3��17���@8�F30�@���ꌩ�ʂ�

�E�N���C�i��@���ʼn������銔������̒�ł��͋߂�

|

�ٔ�����E�N���C�i��⒆���̃V���h�[�E�o���L���O��肪�s�����Ƃ��ĉ~���Ɗ������i�s���Ă���B�������A���T���炩�̓������o�Ă���Ǝv���邪1��100�~�A���o���ϊ���14000�~�O�������邱�Ƃ͂Ȃ��ƍl���Ă���B���Ăƃ��V�A�Ƃ̘b���ɂ��N���~�A�����̃��V�A�ւ̕ғ����߂���Ë��Ă��o�Ă���Γ��o���ϊ����͒Z���I��15000�~�O��܂Ŗ߂��W�J�ɂȂ�ƌ��Ă���B

2014�N2��17���@9�F00�@���ꌩ�ʂ�

�`�e�N�j�J���A�v���[�`�`

2013�N8�������ƋɎ�

�e�N�j�J���I�ɂ͂Q���T���ƂQ���P�S���Ƀ_�u����

|

�Q�O�P�Q�N�P�Q���Q�U�����{���t���a�����A���̌�A�����s��̓A�x�m�~�N�X���ꂪ�����Ă���B���̊ԂɂU��̒����ǖʂ��������B�������Ԃ�1��ڂ�12���ԁi2013/3/21�`4/2�j2��ڂ�21���ԁi5/23�`6/13�j3��ڂ�1����9���ԁi7/19�`8/28�j4��ڂ�11���ԁi9/27�`10/8�j5��ڂ�16���ԁi10/23�`11/8�j�����āA6��ڂł��鍡��̒������Ԃ͂P����15���ԁi12/30�`2014/2/14�j�ƍł������B�����āA����̒�����3��ڂ̒����Ƌɂ߂Ď����g���ł���B����2�̐}������Ή���悤�ɁA�������Ԃ��P�������Ƃقړ����ŁA�O�i�����ň�Ԓ��t���A�X�ɗ������5�����2�Ԓ��t���铙�A�قƂ�Ǔ����悤�Ȕg����`���Ăقړ����������i����14���A��R���12���j�����B�������V�I�ɂ����Ă��A����̂Q���P�S����80.7���Ƒ�R��ڂ̒������̂W���Q�W���̂V�S�D�O���ȗ��̒Ⴂ�����ł���B���̗l���e�N�j�J���I�ɂ͂Q���T���ƂQ���P�S���Ƀ_�u�����t�����\�����ɂ߂č����B�{���o�ό����Z���^�[�Ƃ��ẮA�A�x�m�~�N�X����͍X�ɐ��N�Ԃ͑����ƍl���Ă���B���������ϓ_�ɂ����Ă��A6��ڂł�������̒����͊��������Ƌ����������B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�@���o���ϊ����̂Q�O�P�S�N�Q�������̔g��

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�}�A���o���ϊ����̂Q�O�P�R�N�W�������̔g��

2014�N2��4���@12�F00�@���ꌩ�ʂ�

���o���ϊ����A�قڒ�l�m�F��

�`�ň��ł�14,000�~����ŗ��܂�`

|

�{���A2��4���ߑO���̓��o���ϊ����͈ꎞ14,100�~���t�������A�قڒ�l��t�����ƔF�����Ă���B��T���l�ڏ��Ƃ��Ă���14,800�~�}300�~�͈̔����������Ƀu���C�N�����B�s��ł͐V�����̌o�ϕs���̐��E�o�ςւ̔g�y���O�A�����̃V���h�E�o���L���O����ɂ����Z��@�ւ̔��W���O�A����ň����グ�ɂ����{�o�ς̎������O�ȂǁA���낢��ȕs���v������������������Ă���B�������A������̕s���v�������O�̒i�K�Ō��������Ȃ��ƍl���Ă���B�]���āA���������펞�̒����͈̔͂Ŏ��܂�ƍl����ׂ��ł���B�{���o�ό����Z���^�[�����o���ϊ����i�f�[�^�F���Ԃ̈��l�j��2�̊�ŎZ�o�����B�܂��A�}�l�^���[�x�[�X����ɓ��o���ϊ����̈��l���Z�o�����14,500�~�ɂȂ�A�ב�(���~101.50�~�j����Ƃ��ĎZ�o�����13,600�~�ƂȂ����B���ϒl���Ƃ��14050�~�ƂȂ�B

�]���āA�ň�14,000�~���ꂪ���邩������Ȃ����A14,000�~�䂪��l�ƍl���Ă���B

2014�N�P��27���@9�F00�@���ꌩ�ʂ�

���T�A���o���ϊ����̍��N�̈��l�����邩

�`���o���ϊ����̉��l�ڏ���14800�~�O���`

|

�傫�Ȓ����ǖʂɔ��W���Ȃ��Ƃ����l���ł���A���̑O��œ��o���ϊ����̗\���������B�����i�f�[�^�F���Ԃ̈��l�j�Ƃ̑������}�l�^���[�x�[�X�Ƃ��Ĉ��l���Z�肷���14827�~�ɂȂ�A�h���~�בւ����������Ƃ����ꍇ��14570�~�ƂȂ����B���������āA����������ǖʂ̓��o���ϕ��ϊ����̈��l��14800�~�O���Ƃ����B

��T���ɁA�V���s��̌o�ϕs���œ��o���ϊ�����300�~�ȏ�̉��������ACME��14930�~�ƍX��500�~�߂����������B�č��̗ʓI���Z�ɘa�̏k���ɂ��A�V�����ɗ���Ă��������������t������Ƃ̌��O���v���̂悤���B�A���[���`���ʉ݃y�\��10���ȏ㉺�����A�g���R�ʉ݂̃�����7����������ȂǁA�V�����ʉ݂��傫�����荞�܂ꂽ�B�X�ɁA�����̃V���h�E�o���L���O�̍������̍ŏ��̏��҂����O����Ă���悤���B�V���h�E�o���L���O�̑��z�͐��S���~�̋K���ɂ܂Ŋg�債������A�č��̃T�u�v���C���E���[�����ɕC�G����ƌ����Ă���B�����������ʂŁA�����s�����ߐ��̒����ł͎��܂�Ȃ��̂ł͂Ȃ����Ƃ̕s�������܂��Ă���l���B

�V�����̌o�ϕs���ɂ��Ă�FRB�̗ʓI���Z�ɘa�̑����̋O���C���ɂ���āA�����ł��o����Ǝv���邪�A�V���h�E�o���L���O�̉����͔��ɓ���B���Y�^�p���i�Ƃ��Čl�����Ƃɔ̔�����M���Z���Ƌ��Z�@�ւ������ϑ��Z���Ƃ���2�̎������B�̌`�Ԃɂ����̂ł��邪�A�s���Y�o�u������ɂ��A�ԍϕs�\�ɂȂ���鏤�i���g�債�Ă���悤���B�������A�č��̃T�u�v���C���E���[������A���{�̕s���Y�o�u������ŋ��Z�@�ւ��c��ȕs�Ǎ�����������Ƃ����{�I�ɈقȂ��_������B�܂�A�V���h�E�o���L���O�ɂ����Ă͒����̋��Z�@�ւ͂����܂Œ����̔��`���l���ł���A�Z�������l���Ƃ���������V�X�e�������Z�@�ւɒ��ړI�Ȕ�Q���y�Ȃ��̂ŁA���Z�V�X�e���̊�@�ɔ��W����\�������ɒႢ�Ǝv����B�]���āA���ʂ̓��{�̊����s��̓W�J�ɂ��āA�傫�ȋT����悤�Ȗ\���Ɏ���Ȃ��ƍl����B

2014�N�P��6���@9�F00�@�Q�O�P�S�N���ꌩ�ʂ�

���N�̓��o���ϊ����̍��l�͂Q�O�O�O�O�~�`�Q�Q�T�O�O�~�A�O�����㔼���̓W�J

|

�Q�O�P�S�N�̊����̍��l�͓��o���ϊ�����20,000�~�`22,500�~�ƎZ�����A�O�����̌㔼���̓W�J�ɂȂ�ƍl���Ă���B�����̍��l�Z��͊����Ƒ����̍����o�ώw�W�Ƃ̔�r����Z�o�����B�܂��A�@����GDP�Ƃ̑�������Z�o����ƁA20,000�~�ƂȂ�B�i4,829,859�~1.035��4,998,904���~�A4,998,904�~1.1.136��5,678,755���~�A5,678,755���~��4,631,798���~��1.226�A16,291�~�~1.226��19,973�~��20,000�~�B�j����GDP�Ɗ����������z��r�`���[�g-�͐}�@�B

�}�@

���ɇA�����̍����}�l�^���[�x�[�X�Ƃ̔�r�ł��邪�A���уx�[�X��2012�N4������2013�N12���܂łɂ����āA�}�l�^���[�x�[�X��121��5000���~����200��3100���~�Ɋg�債�A1.65�{�ɂȂ��Ă���B����A���o���ϊ�����9,520�~����16291�~��1.71�{�ɂȂ��Ă���B1�N8�������Ԃ̌덷����3.7���A�N��2.2���Ə������A���Ȃ�̘A�����̍����������Ă���B����̎����Ă���2014�N���̃}�l�^���[�x�[�X��270���~�ł��邱�Ƃ���A���o���ϊ����Ƃ̘A���`���[�g�������Ɛ}�A�̗l�ɂȂ�A���o���ϊ�����22,500�~�ƎZ�o�����B

�}�l�^���[�x�[�X�Ɗ������փ`���[�g�͎��̐}�A�ł���B

�}�A

���͇B�\�zPER�ɂ�銔���Z���2014�N�̓��o���ϊ����̍��l��\���������B2012�N�x�i2013�N3�����j�̎��уx�[�XEPS��610.39�~�A2013�N�x�i2014�N3�����j�̉�З\�z������EPS��948.82�~�A2014�N�x�i2015�N3�����j�͓������Z���^�[�ɂ�鐄��l1233.47�~���̗p�B�\�zPER17�{�̊����Ǝ��ۂ̊������r����ƁA2012�N��2013�N�͂قڈ�v���Ă���B���������āA2014�N�̓��o���ϊ����̍��l��2014�N�x��EPS��17�{�ɂ��Ȃ�߂������ɂȂ�Ɨ\�����A2014�N�̓��o���ϊ����̍��l��21,000�~�ƎZ�o�B

�}�B��PER17�{�����Ǝ��ۂ̊����̃O���t�������Ă���B

�}�B

����ɁA�C�����Ƃ̘A�����̋ɂ߂č������~�ב������A�������Z���^�[�Ƃ��Ă͍��N���~����������A�N����1��125�~��\�����Ă���B�h���~������o���ϊ������Z�o�����125�~277.54�|13740��20,952���בւ���Z�o�������o���ϊ����̍��l��21,000�~�ƂȂ����B

�ȏ�4�̃A�v���[�`�ŎZ�o�������o���ϊ����̍��l��20,000�~����22500�~�͈̔͂Ɏ��܂��Ă���̂ŁA���N�̓��o���ϊ����̍��l�\�z��20,000�`22,500�~�ƌ��_�t�������B

�V�N�����܂��Ă��߂łƂ��������܂��B

��N�̓A�x�m�~�N�X���ʂɂ����o���ϊ������傫�����������������A���N������ő��œ��s���v����������̂̓���̋��Z�ɘa�����{�̌o�ώx������ɂ��}�C�i�X�v�����ŏ����ɗ}���邱�Ƃɂ�芔�����E���オ��̓W�J�ɂȂ�ƍl���Ă��܂��B�����āA�������Z���^�[�ɂ�銔�����ʂ��╪�͂ɂ��Ă̐��x������ɏグ�Ă��������Ǝv���܂��B

���������{���o�ό����Z���^�[����낵�����肢�������܂��B

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�Q�O�P�S�N���U�@�@�@�@�@�@�@�@�@�@�@�@�@�@

�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�{���o�ό����Z���^�[��\�@�{���@��

|

2013�N�P�Q���R��18�F00�@���ꌩ�ʂ�

�P�Q���A�O�������`���o���ϊ����P�U�O�O�O�~��悹�̓W�J

|

�e�N�j�J���Ȋϓ_����A�܂����C���f�̗v���������������Ă݂����B�@�����ƘA�����̍����h���~�����ɂ��Ă����A�{���P�O�R�~30�K��t���A�T���P�O���̂P�O�R�D�T�V�~���܂��Ȃ������\���������Ȃ����B���̃^�[�Q�b�g�ł���P�O�T�~�A����ɂ͂P�P�O�~�ւ̓W�J���\�z����邱�Ƃ���A�������A�����Ă���ɍ��l���X�V���邱�Ƃ��l������B���L�O���t�@�Q�ƁB�A��䗦���ˑR�Ƃ��č��������ɂ���B��T���̂P�P���Q�X���͋�䗦��30.2���A�P�Q��3����28.4���Ɣ��荞�݂������܂܂ł���B���ݏグ�ɂ�������i�̏�l���\�z�ł���B���L�O���t�A�Q�ƁB�B�č����ɔ�ˑR�o�x�ꊴ������B���N�P�N�݂̂Ɍ��肷��Γ��{���̏㏸���͍�����ۂ͂��邪�A���N�P�ʂł݂�ƁA���Ȃ�o�x��Ă���B���L�̃O���t�B������Ζ��炩�ł���B�C���؈ꕔ���������V�I�͍�N�P�Q���P�X��164.5���A���N�T���P�O��152.1���ł��������A�U���Q�U����68.1���܂Ŕ�����A12���Q������112.0���ƒႢ�����ɂ���B���}�U�[�Y�ɂ������Ă͓������V�I��79.5���ł���B���������l�]�n�����Ȃ肠��Ɣ��f�ł���B�ȏ㋭�C�v���𗅗��B����A���O�����e�N�j�J���v���Ƃ��čْ蔃���c��������B11���Q�Q�����݁A�S���T�V�T���~�~�ł���B���N�T���P�V���A�S���R�P�S�Q���~���s�[�N�ɍْ�����ɂ��傫���������Ă������Ƃ����������A������A������i�̐ςݏグ��͌x�����ׂ����낤�B���L�O���tA�Q�ƁB

�O���t�@

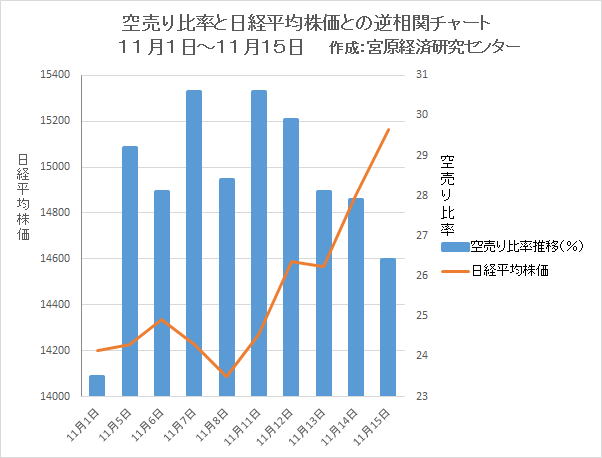

�O���t�A �O���t�A

�O���t�B

�O���tA

|

2013�N11���P6��16�F00�@���ꌩ�ʂ�

���ݏグ����̗l��

�N���A�P�P�����ɂ����o���ϊ����P�U�O�O�O�~�����B��

|

��T�̏㏸�s�b�`�̓t�@���_�����^���Y�����e�N�j�J���I�ȗv���������B�P�P���T�������K�����ɂ߂����Ƃɂ���X�T�ɋ�䗦�����܂����B���̌�A��T�̕č�FRB�����c���C�G�������̋��Z�����\���ɂ��č����㏸�̉e���������A��̔��߂������邱�Ƃɂ��啝�㏸�Ɍq�������ƍl����B�������̔��߂����㏸�̌����͂ɂȂ�Ǝv���A���o���ϊ����͑����ɂP�U�O�O�O�~�ɓ��B����̂ł͂Ȃ����B

����ł͋�䗦�̂T���Q�R���̓��o���ϊ����̍��l�ȍ~�̐��ڂ����L�̐}�ɕ\�������B

�P�P���P���ȍ~�̋�䗦�̐��ڂ̕\�Ɠ��o���ϊ����Ƃ̑��փ`���[�g�͎��̒ʂ�B

| ���� |

11/1 |

11/5 |

11/6 |

11/7 |

11/8 |

11/11 |

11/12 |

11/13 |

11/14 |

11/15 |

| ��䗦 |

23.5�� |

29.2�� |

28.1�� |

30.6�� |

28.4�� |

30.6�� |

29.9�� |

28.1�� |

27.9�� |

26.4�� |

�P�P���T������K�����ɂ߂����Ƃɂ��A�O���̂P�P���P���ɔ�ׂP�P���T���͋�䗦��6�����㏸���Ă���B��L�̋�䗦���ڂŌ���ƁA��K���ɘa�O�͈��l����25���A���l����20���Ő��ڂ��Ă��邪�A��K���ɘa�ȍ~�͈��l����30���ł���A���o���ϊ����P�U�O�O�O�~�̎��_�̋�䗦��23�����x�Ɨ\������B���݂̋�䗦��26.4�������獡�コ���3�����̔��߂������邱�Ƃɂ����o���ϊ����P�U�O�O�O�~���B�𑁂߂�̂ł͂Ȃ����B

|

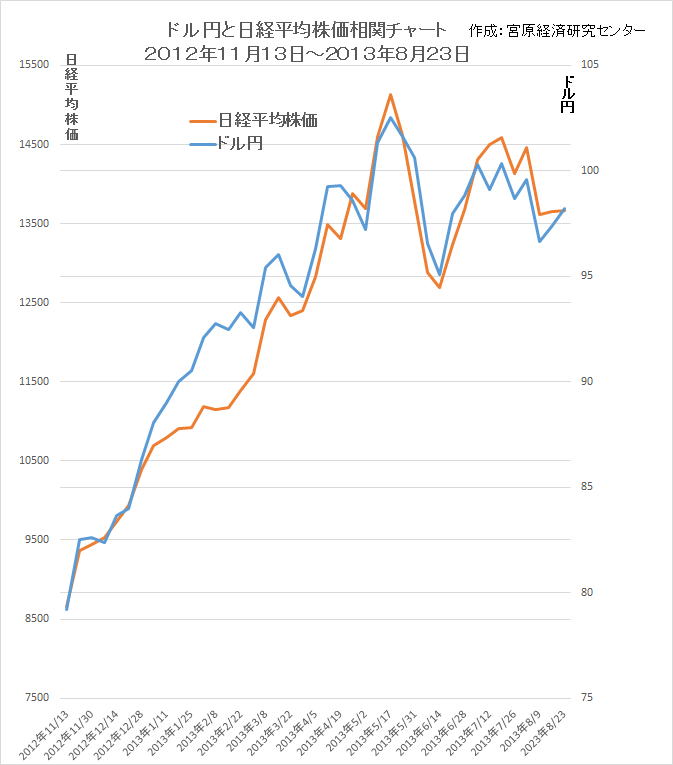

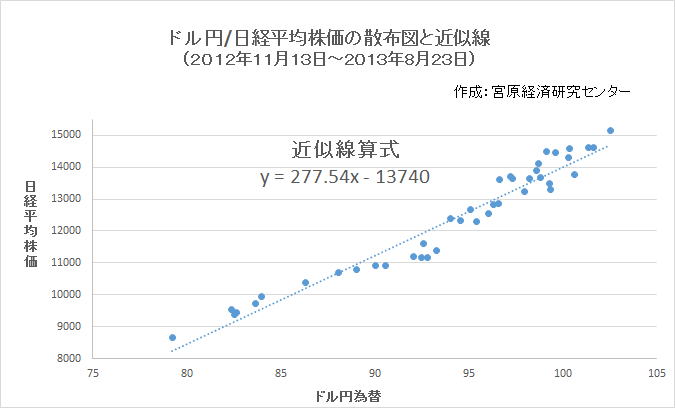

2013�N9��2��16�F00�@���ꌩ�ʂ�

�בւɘA��������o���ϊ������Z�o

�[�������W�]�[

�Q�O�P�S�N�S���ɂQ�R�V�Q�V�~�`�Q�O�Q�T�N�W���ɂR�U�Q�P�V�~

|

���X�A�~���ɂȂ�Ɗ������オ��A�~���ɂȂ�Ɣ�������A����Ȋ������ꂪ�����Ă���B�ł͂ǂ̒��x�A��������̂��������Ă݂����B���L�̃`���[�g�͍�N�̂P�P���P�R������Q�O�P�R�N�W���Q�R���܂ł̃h���~�Ɠ��o���ϊ����̓�����\�������̂ł��邪�A���̃`���[�g���猩�āA���Ȃ�̘A�����̍������m�F�o����B����̊����������ב֘A���ƂȂ�\���������ƍl����B

���ɁA���L�͓����Ԃ̃h���~�Ɠ��o���ϊ����̎U�z�}�Ƌߎ����Ƌߎ����Z���ł���B

�h���~�Ɠ��o���ϊ����̑��֊W���ߎ����̐�����Y�i���o���ϊ����j=277.54X�i�h���~�בցj�|13740�Ɠ����o����A�h���~�̗\���l���m�肷��A���o���ϊ������Z�o�ł���B �h���~�Ɠ��o���ϊ����̑��֊W���ߎ����̐�����Y�i���o���ϊ����j=277.54X�i�h���~�בցj�|13740�Ɠ����o����A�h���~�̗\���l���m�肷��A���o���ϊ������Z�o�ł���B

�h���~�בւ̗\���l�͎�щh�l���̌������̗p�������B�ނ͖����ȗ��_�ƖL�x�Ȍo�������בւ̐��Ƃł��邪�A�Q�O�P�S�N�S���ɂP�R�T�~�A�Q�O�Q�T�N�W���P�W�O�~��\�����Ă���B���͂��̗\���l�̊m���͍����ƍl���Ă���̂ŁA���̈בւŌv�Z�������B

�ł́A�ב֗\���l����o���ϊ����Z�o�����ɎZ���B

�h���~�בւP�R�T�~�̏ꍇ�A���o���ϊ�����277.55�~135�|13740���Q�R�V�Q�V�~

�h���~�בւP�W�O�~�̏ꍇ�A���o���ϊ�����277.54�~180�|13740���R�U�Q�P�V�~�ƂȂ�B

�܂�A���o���ϊ����̗\���l���Q�O�P�S�N�S���͂Q�R�V�Q�V�~�A�Q�O�Q�T�N�W���͂R�U�Q�P�V�~�ƂȂ�B

|

2013�N8��23��8�F50�@���ꌩ�ʂ�

�Č͂ꑊ�� �����T���ŏI����

�[���T���犔���s��͏��X�ɏ㏸�g�����h�ɕς����Z�[

|

���8��22���̓��o���ϊ���13238.73�~�Œ�ł����Ă���\�������邪�A�ēx�����Ă��A13,000�~���ꂪ�����ƍl���Ă���B������ɂ��Ă��A���T����͉A�̋ɂ�E���A���X�ɏ㏸�g�����h�ɕς���Ă������̂Ǝv����B���o���ϊ�����PER�͑O���x�[�X����22�{�����A�����x�[�X��15�{�A13000�~����14.5�{�Ƃ��Ȃ�̒�PER�ł���B��N�̂P�P���P�R���̓��o���ϊ���8619.45�~�̒�l����̃`���[�g������ƁA��l�̐ߖڂ͂V�O���O��ŕt���Ă���A��l�͂U�O���O��ŕt���Ă���̂�����B���������āA�W���Q�Q���͒�l�̉\���������ƍl���Ă���B�i�}�@���o���ϊ������ڎQ�Ɓj

���{�̊����s��̓h���~�בւɘA������p�^�[���ɂȂ��Ă��邪�A��{�I�ɂ͈בւ͑吨�~���g�����h�ł���B�������A����̒����ǖʂł͒Z���I�ɂP�O�R�~�䂩��X�R�~�`�X�T�~��̉~���ƂȂ�A���������������Ă������A���Ẵ}�l�^���[�x�[�X�̐��ڂ�����ƁA���X�ɉ~���g�����h�ɖ߂�ƍl������B���������āA�������㏸�g�����h�ɂȂ�m���������B�i���Ẵ}�l�^���[�x�[�X�̐��ڂƓ��Ẵ}�l�^���[�x�[�X�L�ї��F�O�N�������r���Q�Ɓj

���L�̃`���[�g�����c����ق��A�C��̓��Ẵ}�l�^���[�x�[�X�̐����ł��邪�A��̐}�̃}�l�^���[�x�[�X�̋��z�̃`���[�g��r�ł͂قƂ�ǃp�������ɑ������Ă���l�Ɍ����邪�A���̐}���}�l�^���[�x�[�X�̐L�ї���r�ł݂�ƁA���{�̕����A�č����10�����L�ї����������Ƃ��킩��B���������āA���X�ɉ~���ɂȂ�\���������ƍl����B

|

2013�N7��14��18�F30 ���ꌩ�ʂ�

�A�x�m�~�N�X�����̌��ߎ�͏���ő��ł̌�����ł���

�[����ő��ł�������Γ��o���ϊ���3���~������Ɂ[

|

�t�ɁA2014�N4���������ő��ł����{����ƃA�x�m�~�N�X�̍ő�̉ۑ�ł���f�t���E�p���o�����A���{�o�ύĐ��Ɏ��s���鋰�ꂪ����A�����Y���\�z������{�����Z����������������B2015�N�ɂ悤�₭�f�t������E�p�o���邩�Ƃ������̒��ŁA2014�N����̏���ő��ł͂��܂�ɂ��댯�ł���B�f�t���E�p���A�K���ȃC���t���o�ς��蒅���A�o�ς��͋�����ɂȂ��Ă���łȂ���2007�N�Ɠ����Q�����ƂɂȂ�B����ő��ł̌�������4�̖�Ƃ��ĕ����Ƃ��A�x�m�~�N�X�����̌��ߎ�ƂȂ�B�Q�c�@�I���ɂ����āA�����}���������A����I���܂߂ĒP�Ɖߔ������m�ۂł���Ό����肪�����\�ł���B���̖�ł��鍕�c����̋��Z�ɘa����Ƒ�l�̖�������邱�ƂŃA�x�m�~�N�X���Ր̍�ɂȂ�B10���ɂ͈��{���������{�������肩�̈ӎv�\��������Ǝv����B���̖����ĂΓ��o���ϊ�����2���~�ȏ��ڎw�����낤�B

����ňĂ�1000���~�̎؋��̓��{�̍������Ē����Ƃ�����`�������f�������Ȏ哱�ō��ꂽ���̂ł���A���\�Ȗ�c����}�������ɃM���V����C�^���A�Ɠ������Ƃ����悤�Ȋ�@�F�����������āA����������������Ƃ����������Đ������������̂ł���B�������A15�N�ȏ���f�t���������Ă��鎞���̏���ő��ł͂Ƃ�ł��Ȃ����E�s�ׂł���A���{�����͐^�ɐ��������������Č���������f���ׂ��ł���B���{�o�ς��~���������Ƃ��ė��j�ɖ����c�����A�P�Ȃ�u�[���ŏ������鑍���ŏI���̂��A���̈�̌��f�Ō��܂�B

2013�N6��27��10�F00���ꌩ�ʂ�

���^�����\����}�U�[�Y�w���͖{���i�U���Q�V���j��l���m�F

���ɒ�l�i�U���P�R���j���m�F�������o���ϊ����Ƌ��ɏ㏸�O���ɓ���

|

�{���U���Q�V�����^���̑�\�w���ł��铌�}�U�[�Y�w����584.95��t���A����t�������Z���ɂ߂č����B��^�����\������o���ϊ����́A���ɂU���P�R���ɂP�Q�S�P�T�D�W�T�~��t����l���m�F���Ă���B����ŏ��^�������^���܂ň�l�ɍēx�A�㏸�g���ɏ�邱�ƂɂȂ邾�낤�B

��N�̂P�P���P�R�����N�_�Ƃ��āA�㏸�g���ɏ���������s��ł��邪�A���ɏ��^�����\����}�U�[�Y�w���̏㏸������ł������B���̕����������������A�R�{�߂��㏸���A�قڔ��l�ɂ܂Ŕ��������B����ɑ��A���o���ϊ����͔{�߂��㏸�ɑ��A�Q�����x�̉����Ŏ��܂��Ă���B�������A��N�P�P���P�R�����N�_���牟�ځi��l�j�܂ł̏㏸���͓��o���ϊ�����41���ɑ��A�}�U�[�Y�w����55���ƍ����B�O�l�����Ƃƌl�����Ǝ哱�ɂ�鑊����ł͂�͂蒆���^�D�ʂ������ƍl����B

���L�̕\�͓��o���ϊ����ƃ}�U�[�Y�w���̊������ڂ��܂Ƃ߂����̂ł���B

| ���o���ϊ����ƃ}�U�[�Y�w���̊������ځi�Q�O�P�Q�N�P�P���`�Q�O�P�R�N�U���j |

| ���o���ϊ��� |

�X�^�[�g |

���l |

���ځi��l�j |

| ���� |

���i |

���� |

���i |

���� |

���i |

| 2012/11�E13 |

8819 |

2013/5�E23 |

15942 |

2013/6�E13 |

12415 |

| �}�U�[�Y�w�� |

���� |

���i |

���� |

���i |

���� |

���i |

| 2012/11�E13 |

377 |

2013/5�E8 |

1083 |

2013/6�E27 |

584 |

2013�N6��17��9:00���ꌩ�ʂ�

���o���ϊ�����12500�~�͒�l�ߕӂ���

�ב֎���ł͈�i���̌x�����K�v���H

|